BTC/USD-2.22%

BTC/USD-2.22% ETH/USD-3.26%

ETH/USD-3.26% LTC/USD-2.4%

LTC/USD-2.4% DOT/USD-3.53%

DOT/USD-3.53% ADA/USD-3.2%

ADA/USD-3.2% SOL/USD-3.14%

SOL/USD-3.14% XRP/USD-2.16%

XRP/USD-2.16% DOGE/US-4.56%

DOGE/US-4.56%La enorme importancia de la cotización de Coinbase

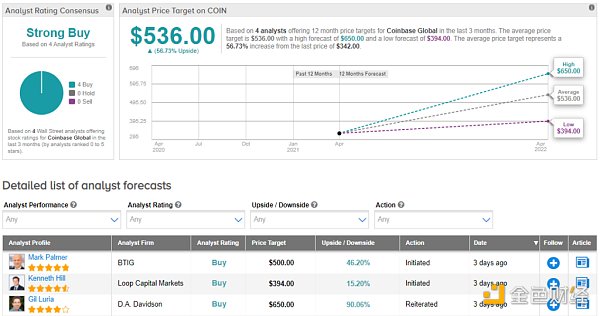

El unicornio de intercambio de blockchain, Coinbase, aterrizó oficialmente en Nasdaq, causando enormes repercusiones en los campos financieros y de blockchain tradicionales. En la etapa inicial de cotización, el valor de mercado total superó los 65 mil millones de dólares EE. UU. Debe saber que Coinbase se estableció en 2012 y en 2015 comenzó a ingresar completamente al negocio de intercambio. Pocos años después de obtener la primera licencia formal del cambio de moneda digital en los Estados Unidos, obtuvo una inversión estratégica de instituciones financieras líderes como la Bolsa de Valores de Nueva York y creció extremadamente rápido.

La cotización de Coinbase es de gran importancia, porque la cotización de las empresas de intercambio debe enfrentar el complejo sistema de licencias financieras y el marco legal estricto y engorroso, que es mucho más complicado que las organizaciones ordinarias de blockchain. La capacidad de Coinbase para avanzar paso a paso de esta manera, sin duda, da espacio a la imaginación de muchos proyectos de blockchain. En este largo y arduo proceso, es naturalmente indispensable el apoyo del equipo fundador, instituciones de inversión, autoridades reguladoras, etc., que utilizaremos como caso de estudio en el futuro. Pero lo que queremos discutir ahora es el papel decisivo que juegan los departamentos gubernamentales en la escolta.

La cotización de Coinbase sin duda pasó la aprobación de la SEC (Comisión de Bolsa y Valores de EE. UU.) en varios niveles y obtuvo todas las licencias dentro de su marco. La Comisión de Bolsa y Valores de EE. UU. es una agencia cuasijudicial independiente que depende directamente del gobierno federal de EE. UU. Es responsable de la supervisión y administración de valores de EE. UU. y es la institución más alta en las industrias financieras y de valores de EE. UU. La Comisión de Bolsa y Valores de EE. UU. (SEC) tiene poderes de aplicación de la ley cuasi legislativos, cuasi judiciales e independientes, lo que equivale al departamento más alto de un poder judicial financiero independiente del Congreso de EE. UU. La Comisión Reguladora de Valores de China es una institución de nivel ministerial directamente dependiente del Consejo de Estado de China. Es responsable de la supervisión y gestión unificadas, el mantenimiento del orden y la garantía de funcionamiento de conformidad con las leyes, los reglamentos y la autorización del Consejo de Estado.

Datos: el valor de mercado total actual del ecosistema Terra es de 50 200 millones de USD: según Jinse Finance, según los datos más recientes de CoinGecko, el valor de mercado total actual del ecosistema Terra es de 50 200 millones de USD (50 247 660 908 USD en el momento de redactar este informe). este artículo), y el volumen de transacciones en 24 horas es de US$1,935,551,531. Actualmente, los tres principales proyectos por capitalización de mercado son: Terra ($33 629 855 145), TerraUSD ($15 414 135 427) y AnchorProtocol ($687 843 918). [2022/3/21 14:08:47]

La necesidad de una propuesta de Token Safe Harbor 2.0

La comisionada de la SEC, Hester Peirce, propuso ya en 2020 que los proyectos legales de criptomonedas podrían ingresar a los mercados financieros tradicionales para financiamiento público sin violar las leyes de valores de EE. UU. El funcionario de la Comisión de Bolsa y Valores de EE. UU. (SEC, por sus siglas en inglés) ha propuesto formalmente un "Token Safe Harbor" para proyectos de tokens. En abril de 2021, propondrá una mayor profundización del proyecto de ley y propondrá la "Propuesta de Token Safe Harbor 2.0 ". Se puede decir que esta propuesta abre un camino para que futuros proyectos de blockchain se hagan públicos en los Estados Unidos sin perturbar a los reguladores y el marco legal original. En este número analizamos en profundidad la necesidad de la propuesta desde varias dimensiones:

1. Activos digitales cualitativos

Si los activos digitales, como tokens (Tokens), pueden calificarse como valores cuando se emiten o venden, requiere un análisis dinámico. Es decir, a medida que el token (Token) circula en el campo blockchain, su manifestación de valor determina si se puede caracterizar como un valor. Es por eso que a menudo nos preguntamos por qué los proyectos de blockchain prestan tanta atención a: la liquidez (Liquidez del mercado).

Para dar algunos ejemplos, el Token A emitido por el proyecto A en la etapa inicial puede emitirse y venderse como valores porque incluye transacciones de contratos. Las transacciones de contratos en la etapa de colocación privada incluyen volumen de emisión, precio de emisión, etc. Aunque no ha entrado en la etapa de oferta pública, obviamente ha reflejado el Token A como una forma de valores. Pero también es posible que A emita y venda fuera del contrato de inversión. Por ejemplo, si los inversionistas anteriores creían que el proyecto A tenía un gran potencial de publicidad, subirían el precio de forma privada y venderían directamente el Token A en sus manos; por el contrario, los inversionistas creían que el proyecto A sufriría cambios importantes, lo que no sería suficiente. para apoyar la operación del proyecto, por lo que colectivamente lo vendieron. En esta etapa, está claro que los activos digitales no pueden reconocerse como valores.

2. Conflicto con el Sistema de Regulación de Valores de EE. UU.

Para una estructura de red descentralizada madura y funcional, no debe depender de una determinada persona u organización para la gestión necesaria o las operaciones comerciales. Por lo tanto, los tokens que emite y vende deben distribuirse a futuros usuarios potenciales y comercializarse libremente. Esto incluye, pero no se limita a, programadores de proyectos, investigadores de mercado, gerentes de operaciones y otros participantes.

Sin embargo, la aplicación de las leyes federales de valores de EE. UU. a las transacciones primarias y secundarias de tokens en forma de valores obviamente encontrará fuertes obstáculos. De acuerdo con las leyes federales de valores de EE. UU., los activos vendidos y negociados como valores no pueden negociarse en redes que no sean de valores.

Algunas personas pueden preguntarse aquí, ¿no está la SEC restringiendo los productos OTC de venta libre? Sí, NASDAQ es comercio extrabursátil, pero se refiere a valores cotizados o no cotizados que no se negocian en la bolsa, pero se negocian en el mercado extrabursátil. Los tokens del proyecto blockchain no se pueden intercambiar ni comercializar en valores que no sean valores. Obviamente, esto no estaría permitido según las leyes de intercambio de valores de EE. UU.

3. Mecanismo del período de gracia

La propuesta Token Safe Harbor 2.0 de Hester Pierce tiene como objetivo proporcionar un período de gracia de tres años para los equipos iniciales de desarrollo de blockchain. Durante este período, los proyectos que cumplan con ciertas condiciones pueden ser aprobados para cotizar y continuar enfocándose en avanzar el proyecto y desarrollar su red descentralizada sin estar restringido por los requisitos de registro de las leyes federales de valores. El "puerto seguro" está diseñado para proteger a los compradores de fichas, exigir la divulgación de información de acuerdo con las necesidades de los compradores y conservar las disposiciones antifraude relacionadas con las leyes federales de valores, y supervisar la distribución de fichas del equipo de desarrollo inicial dentro del "puerto seguro".

Al final del período de tres años, el equipo de desarrollo inicial debe determinar si la transacción del token implica una oferta o venta de valores. Si para entonces la estructura del proyecto y el modelo económico han madurado, lo que llamamos "madurez de la red", es posible que la transacción del token no constituya una transacción de valores. La definición de madurez de la red tiene como objetivo aclarar cuándo las transacciones de tokens ya no se consideran transacciones de valores. Pero cómo determinar la madurez del proyecto es en realidad un tema de cómo evaluar el proyecto blockchain desde la perspectiva de la Comisión Reguladora de Valores de China. Obviamente, la Comisión Reguladora de Valores de EE. UU. debe realizar investigaciones y análisis específicos para cada proyecto de cadena de bloques diferente después del período de gracia antes de llegar a una conclusión.

Resumen

En este número, presentamos principalmente parte de los antecedentes de cotización de Coinbase y la motivación para escribir el artículo, y describimos los esfuerzos de los departamentos gubernamentales detrás de este evento candente y los principios básicos y la lógica de las propuestas relacionadas. En el próximo número, analizaremos una por una la propuesta Token Safe Harbor Proposal 2.0 de Hester Pierce. Estos análisis eventualmente se convertirán al menos en una guía, y esperamos sentar las bases para los proyectos de cadena de bloques de puesta en marcha e incubación que eventualmente quieren salir a bolsa en el mercado financiero tradicional.

Tags:

Golden Finance Blockchain, 3 de mayo News Recientemente.

Tal vez pueda vivir de las recompensas de participación de Ethereum 2.0, pero no es para todos.Algunas personas me preguntaron recientemente cuándo planeo vender ETH.Respondí con una media sonrisa.

Abra la página de registro de Ethereum ens: https://app.ens.domains/ Conecte su billetera Ethereum (pequeño zorro) y recupere el nombre de dominio que desea registrar.

La enorme importancia de la cotización de CoinbaseEl unicornio de intercambio de blockchain, Coinbase, aterrizó oficialmente en Nasdaq.

Recientemente, KPMG publicó el "Informe de investigación de la industria informática de privacidad de 2021". Según el informe, con el avance de la ciencia y la tecnología.

En la versión Uniswap V2, los comerciantes solo pueden optar por operar al precio de mercado actual. Dado que la versión V2 carece de una función de orden de límite nativa a nivel de protocolo.

Título Original: "Punto de Vista | El Valor Extraído por el Programa de Gobernanza" El programa de gobernanza (Gobernanza) es el dueño último del acuerdo. Ya sea dictadura o plutocracia.