BTC/USD-2.22%

BTC/USD-2.22% ETH/USD-3.26%

ETH/USD-3.26% LTC/USD-2.4%

LTC/USD-2.4% DOT/USD-3.53%

DOT/USD-3.53% ADA/USD-3.2%

ADA/USD-3.2% SOL/USD-3.14%

SOL/USD-3.14% XRP/USD-2.16%

XRP/USD-2.16% DOGE/US-4.56%

DOGE/US-4.56%Nota: El autor original es Georgios Konstantopoulos & Hasu

La transición de Prueba de trabajo (PoW) a Prueba de participación (PoS) es el hito más esperado de Ethereum desde su creación. A diferencia de PoW, que utiliza energía de alto costo para expandir la cadena de bloques, PoS permite a los usuarios comprometerse con ETH y verificar los nodos de producción de bloques.

El primer paso para que Ethereum avance hacia el mecanismo PoS es lanzar una red independiente que pueda llegar a un consenso, la cadena de balizas. A cambio de brindar seguridad al sistema, los participantes son recompensados con nuevos ETH de la inflación. En el futuro, Beacon Chain se fusionará con Ethereum y permitirá a los participantes ganar tarifas de transacción que actualmente se destinan a los mineros de PoW, así como al valor extraíble del minero (MEV).

Debido a la visión de la descentralización, el protocolo PoS de Ethereum no proporciona a los participantes algunas de las características esperadas en otros mecanismos PoS como Cosmos, Tezos y Polkadot. Pero creemos que el mercado siempre intervendrá para hacer que el staking sea más eficiente y conveniente. Por lo tanto, es importante asegurarse de que la solución brinde la mayor cantidad de beneficios privados a las partes interesadas, pero también conduzca a resultados sistémicos saludables para todo el ecosistema Ethereum.

En este artículo, exploraremos los problemas a los que se enfrentan actualmente los stakeholders de ETH y explicaremos cómo los pools de staking y los derivados de staking pueden resolver estos problemas para los stakers al mismo tiempo que aumentan la seguridad efectiva de la red.

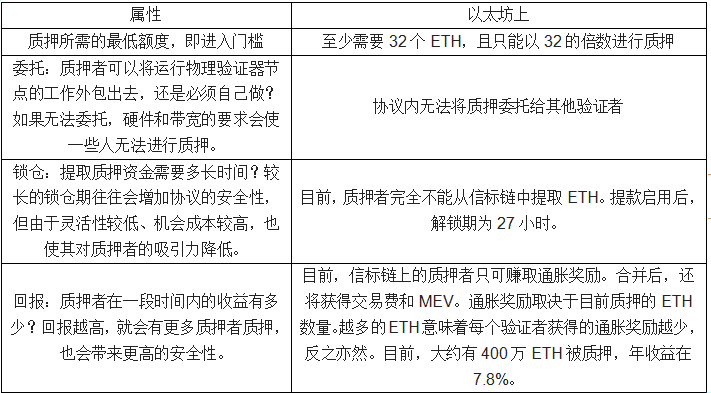

Para apostar solo, los usuarios deben depositar 32 ETH en el contrato de depósito ETH2, especificando dos parámetros clave:

1. Clave pública del validador: antes de realizar un depósito, el usuario debe generar un par de claves para su validador. La clave privada se utiliza para firmar el bloque, mientras que la clave pública actúa como su identificador único.

2. Certificado de retiro para depositar 32 ETH: una vez que se habilita el retiro, el principal (32 ETH) y las recompensas de compromiso solo se pueden retirar a esta dirección.

El punto es que la clave pública y las credenciales de retiro no necesitan ser controladas por la misma entidad.

Después de eso, los usuarios solo necesitan operar un nodo validador ETH2 y firmar bloques cuando sea su turno, de lo contrario serán sancionados por violar el protocolo.

La eficiencia y la conveniencia del protocolo de compromiso se pueden descomponer en los siguientes atributos: En consecuencia, ¿qué pasa con Ethereum?

Estas propiedades son obstáculos significativos para los interesados. En igualdad de condiciones, preferirían poder apostar cualquier cantidad de ETH, delegar operaciones de infraestructura y poder retirar ETH apostado al instante. También quieren poder usar su ETH apostado en otras aplicaciones si es posible, que es un procedimiento estándar en las finanzas descentralizadas (DeFi).

El número de nodos de la red Lightning de Bitcoin alcanza los 25 764: según datos de 1ML, el número actual de nodos de la red Lightning de Bitcoin es de 25 764, un aumento del 8,16 % en los últimos 30 días; el número de canales es de 66 998, un aumento del 12,0 % en los últimos 30 días; la capacidad de la red alcanza los 2371,70 BTC, un 15 % más que los últimos 30 días. [2021/8/29 22:44:02]

Hablaremos de

Cómo los pools de participación abordan la delegación y los requisitos mínimos de participación; y

Cómo los derivados de garantía emitidos por el grupo de garantía pueden resolver el problema de bloqueo a largo plazo y permitir que los contribuyentes liberen la liquidez de su ETH comprometido.

En la superficie, un grupo de participación funciona de manera similar a un grupo de minería en PoW, pero debido a la naturaleza de PoS, puede brindar a los usuarios beneficios adicionales.

1. Al agrupar ETH, los participantes pueden pasar por alto el requisito mínimo de 32 ETH, lo que permite que los participantes más pequeños participen en PoS.

2. No es necesario que cada usuario opere su propio validador, el grupo de compromiso manejará las operaciones correspondientes. Además, algunos pueden proporcionar a los usuarios un seguro contra sanciones de protocolo, como cortes.

3. El fondo de compromiso puede mantener una reserva de ETH líquido para satisfacer la demanda de retiro inmediato, similar a un banco. Esto elimina el período de retiro de cuatro meses, suponiendo que no todos los clientes quieran retirarse al mismo tiempo.

4. Finalmente, el grupo de participación puede proporcionar tokens que representan el ETH apostado que se puede usar en otras aplicaciones. Se explicará en detalle a continuación.

Los grupos de participación pueden centralizarse o descentralizarse, cada uno con su propio conjunto de compensaciones.

Cualquier intercambio grande puede implementar fácilmente la creación de grupos de participación. De hecho, muchos intercambios ya admiten (o admitirán) el replanteo de la cadena de balizas.

Los intercambios solo necesitan:

1. Permita que los usuarios opten por apostar a cambio de recompensas por apostar.

2. Ejecute el validador con el ETH del usuario.

Dado que el replanteo se realiza mediante intercambios, los usuarios no necesitan ejecutar ninguna infraestructura. Además, proporcionar liquidez instantánea también es muy fácil para los intercambios, ya que ya tienen grandes reservas líquidas de ETH. Dado el valor de adquisición de clientes y la liquidez para el negocio de cambio, pueden brindar este servicio sin costo adicional para los usuarios.

Ahora hemos visto la diferencia entre el staking en solitario y los pools de staking, y cómo funcionan los pools de staking centralizados. A continuación, tomaremos Lido como ejemplo para analizar la arquitectura de un grupo de participación descentralizado.

Neo lanza Flamincome, un potenciador de ingresos para Ethereum: el 17 de septiembre, en la Conferencia de Finanzas Abiertas de Xiamen, Da Hongfei, el fundador de Neo, anunció el nacimiento de una nueva herramienta de minería entre cadenas: Flamincome, que se lanzará el 21 de septiembre. Transmitir en vivo para coincidir con el lanzamiento del producto Flamingo.

Según las noticias oficiales, Flamincome es un Ultimate Yield Booster en el lado de Ethereum. En la etapa inicial, adoptará la misma estrategia que el actual protocolo de agregación de rendimiento convencional. Al tiempo que garantiza la seguridad de los activos, traerá a los usuarios de Flamincome no menos de YFI, ingresos por convenios como YFII. En comparación con otras plataformas de agregación de ingresos en Ethereum, los usuarios de Flamincome no solo pueden obtener ingresos de promesa en Ethereum, sino también utilizar los activos ancla obtenidos en Flamincome para minar en Flamingo, participar en el DeFi del ecosistema Neo y obtener FLM.

Además, después del lanzamiento de Flamincome, los usuarios también apoyarán a los usuarios para que comprometan tokens wBTC/ETH-LP en Uniswap V2 y obtengan el doble de beneficios en Flamincome y Flamingo. [2020/9/17]

Desde el punto de vista del usuario, todo es bastante sencillo. Depositan ETH en un contrato inteligente de Ethereum y reciben stETH como recibo. El saldo de tokens stETH se ajusta con el tiempo para reflejar la distribución debida de las recompensas de participación en el contrato. Además, 1 stETH siempre representará un compromiso de 1 ETH.

Desde la perspectiva de Lido, cada vez que se apuestan 32 ETH en un contrato inteligente de Ethereum, la DAO selecciona un nuevo validador de un registro controlado por la gobernanza. Luego se invoca el contrato de depósito, asignando 32 ETH a la clave pública de ese validador y utilizando las credenciales de retiro de LidoDAO.

Dos cuestiones que requieren atención:

¿Cómo se gestionan los certificados de retiro? Las credenciales de retiro son claves ETH2 BLS, que se dividen en 6-11 firmas múltiples mediante una ceremonia de generación de claves distribuida. Si bien esto no es óptimo, no representa un riesgo cuando la obtención de la cadena de balizas no está habilitada. Para cuando los interesados puedan retirarse, Lido hará la transición al contrato inteligente ETH1 y actuará como un token de retiro en lugar de un multisig. Después de eso, 1 stETH se podrá canjear sin confianza por 1 ETH, suponiendo que el contrato inteligente no tenga ninguna función de gestión de fondos.

¿Quiénes son los validadores y cómo ingreso al registro? Los validadores son negocios de staking profesionales como p2p.org, Chorus One o stakefish, y deben ser aprobados por el gobierno. Cada validador tiene un límite máximo de participación, que es votado por la gerencia.

stETH es la propiedad del ETH apostado y cualquier recompensa acumulada en el contrato inteligente, también conocido como derivados de participación.

Los derivados de staking tendrán un gran impacto en todo el ecosistema de Ethereum, incluida la competencia entre los participantes de ETH, los titulares ordinarios de ETH, los grupos de participación e incluso el propio Ethereum.

Stakers: para los stakers, el principal beneficio de los derivados de staking es la rehipotecación. Los stakers pueden usarlos para otros fines mientras hacen stake. Al igual que los tokens LP de Uniswap, se pueden usar como garantía para DeFi. Esto puede reducir en gran medida el costo de oportunidad de hacer staking.

Titulares ordinarios de ETH: si stETH puede usarse como garantía para pedir prestado ETH, entonces la necesidad de pedir prestado ETH puede liberarse y usarse para compromisos apalancados. Esto aumentará la tasa de interés sobre el suministro de ETH1, lo que en última instancia beneficiará a todos los titulares de ETH con una tasa de interés más alta.

Competencia entre grupos de participación: la existencia de stETH le da a sus grupos de participación un efecto de red significativo. Este efecto de red crea fuertes incentivos para que los usuarios apuesten contra los líderes en este mercado, es decir, los derivados de staking de ETH pueden seguir una ley de poder o una distribución en la que el ganador se lo lleva todo debido a la protección de la liquidez y los efectos de red asociados. Como tal, stETH tiene el potencial de reemplazar a ETH en muchos casos de uso, y posiblemente incluso por completo.

Sin embargo, este argumento debe sopesarse frente a los intereses. Si los derivados de staking reducen el costo de staking, podrían resultar en más (o incluso todo) ETH apostado. Tenga en cuenta que este es un ejemplo perfecto de un círculo virtuoso: cuanto más líquido es stETH, menor es el costo de oportunidad de hacer staking, lo que lleva a que se staking más ETH, lo que a su vez profundiza aún más la liquidez de stETH.

Sin la inversión en derivados, podríamos esperar que se apostara entre el 15 y el 30 % de ETH. Sin embargo, con la participación en derivados, esta cifra puede llegar al 80-100 %, ya que no hay un costo adicional por participar en comparación con no participar.

Para ilustrar por qué esto conduce a una mayor seguridad económica, considere el siguiente escenario de ataque:

Si se apuesta el 20 % de todos los ETH y un atacante quiere obtener el 66 % de todos los stakes (el umbral crítico para romper la cadena), tendrá que comprar el 40 % de todos los ETH en el mercado abierto.

Si el 60 % de todo el ETH está apostado, pero el stETH es líquido, el atacante tendría que comprar el 66 % de todo el stETH y, finalmente, el 40 % de todo el ETH. Tenga en cuenta que hay pasos adicionales aquí, el atacante primero canjea stETH para eliminar validadores honestos y luego vuelve a apostar su ETH.

Si se apuesta más del 60% de ETH, la parte de todo ETH que un atacante tiene que comprar será superior al 40% y solo aumentará a partir de ahí.

Si se apostara el 100 % de todos los ETH, el atacante necesitaría el 66 % de todos los stETH para alcanzar el mismo umbral.

La conclusión es que si la participación en derivados puede aumentar la cantidad de ETH apostada más allá del 60%, entonces aumentarán estrictamente la seguridad económica de Ethereum, no la disminuirán.

La descentralización a menudo se ve como un beneficio intangible, pero tiene un precio más alto, por lo que los usuarios a menudo no están dispuestos a pagar por ella. Sin embargo, esta línea de pensamiento no se aplica a los grupos de participación descentralizados, ya que tienen tres ventajas clave sobre los grupos de participación centralizados.

Los grupos de participación descentralizados son más escalables socialmente: un indicador importante para la seguridad de PoS es qué parte de la participación está controlada por una entidad. Para los intercambios, esta cifra puede limitarse al 15-30%; si supera esta cifra, puede haber preocupaciones sociales sobre la concentración de poder en el ecosistema Ethereum. Siempre que cada validador individual en el DAO no sea demasiado grande y las credenciales de retiro no se puedan cambiar, un grupo de participación descentralizado puede controlar cualquier parte de la red.

Debemos enfatizar que en ese momento, el grupo de participación descentralizado abandonará todas las funciones de gobierno. No se permite cambiar artificialmente la tarifa, ni la dirección de retiro, ni el registro del validador.

Los derivados de staking para grupos de staking descentralizados no son confiables: los grandes intercambios como Coinbase o Binance solo pueden emitir tokens de custodia, y su tasa de adopción está obligada a tener un límite, porque en igualdad de condiciones, los usuarios, estrictamente hablando, prefieren los tokens sin confianza. Esto hace que los pools de staking centralizados pierdan los efectos de red de los derivados de staking.

Se podría argumentar que con WBTC, los tokens centralizados pueden ganar el mercado de BTC tokenizados. Sin embargo, creemos que esto se debe simplemente a que BTC en Ethereum no se puede tokenizar de una manera eficiente y sin confianza, mientras que es posible con ETH apostado.

Los grupos de participación descentralizados tienen menos restricciones en los retiros de MEV: los grupos de participación institucionales (como los intercambios) pueden tener restricciones sociales y de reputación que les impiden retirar ciertas formas de MEV. Esto permite que las pequeñas empresas de participación y los grupos de participación descentralizados sin estas restricciones ofrezcan mayores rendimientos a sus participantes. Esto podría convertir la prima de descentralización antes mencionada de usar grupos de participación descentralizados en un descuento de descentralización.

En resumen, el líder de la participación colectiva probablemente será un grupo de participación descentralizado/sin custodia. Si el grupo antes mencionado se rige adecuadamente, podría ganar potencialmente todo el mercado sin representar ningún riesgo sistémico para Ethereum.

Los pools de participación y sus derivados de participación están sujetos a realidades de mercado similares a los retiros de MEV y, en este sentido, su existencia es inevitable. Existirán y prosperarán mientras haya un interés privado en crearlos y usarlos. Sin embargo, si la solución correcta gana y se adopta por completo, también podría tener beneficios sistémicos para Ethereum.

Debido al enorme efecto de red de stETH y al hecho de que los grupos de participación descentralizados pueden generar más ingresos de MEV sin custodia, creemos que un único grupo de participación descentralizado tiene el potencial de ganar todo el mercado.

Por lo tanto, en lugar de una versión centralizada, debemos centrarnos en garantizar que una versión robusta y sin custodia de stETH gane el mercado para garantizar buenos resultados sistémicos.

Tags:

La gente espera que Ethereum sea la principal infraestructura para aplicaciones abiertas en todo el mundo. Sin embargo, debido al diseño único de Ethereum.

Título original: ¿Cómo calcular las tarifas de transacción de Bitcoin?Cuando se habla de las ventajas de Bitcoin, muchas personas agregarán el elemento "Las tarifas de transferencia de Bitcoin son bajas". Entonces.

Datos de DeFi 1. Capitalización de mercado total de DeFi: capitalización de mercado de $ 102.

Nota: El autor original es Georgios Konstantopoulos & HasuLa transición de Prueba de trabajo (PoW) a Prueba de participación (PoS) es el hito más esperado de Ethereum desde su creación. A diferencia de PoW.

En el enorme ecosistema de expansión de Ethereum, hay un proyecto que no puede ser ignorado, este proyecto ha recibido inversiones de capitales reconocidos como ConsenSys Labs y Multicoin Capital.

Jinse Finance se enteró de que a las 12:29 del 25 de abril de 2021, hora de Singapur, nació el bloque de génesis de red preimplementado de la red informática de IA de privacidad PlatON.

El error en el cliente único de Ethereum OpenEthereum en el bloque n.