BTC/USD-2.22%

BTC/USD-2.22% ETH/USD-3.26%

ETH/USD-3.26% LTC/USD-2.4%

LTC/USD-2.4% DOT/USD-3.53%

DOT/USD-3.53% ADA/USD-3.2%

ADA/USD-3.2% SOL/USD-3.14%

SOL/USD-3.14% XRP/USD-2.16%

XRP/USD-2.16% DOGE/US-4.56%

DOGE/US-4.56%1. Los mercados de Bitcoin y Ethereum experimentaron un cierto grado de shock de liquidez a principios de abril. En los días siguientes, los mercados de derivados de Bitcoin y Ethereum comenzaron a desapalancarse...

2. Sin embargo, la profundidad del mercado al contado de Ethereum parece tener una velocidad de recuperación más rápida, y las condiciones de liquidez de algunos intercambios son incluso mejores que a principios de mes.

3. El precio básico del efectivo/futuros de alta frecuencia muestra que el mercado de Ethereum no se ha visto muy afectado, aunque el monto neto de liquidación es casi el mismo, además, a través de los datos de posiciones abiertas, es más fácil encontrar la demanda del mercado. para el comercio de futuros de Ethereum.

4. El volumen de transacciones en la cadena de bloques de Ethereum actualmente es cada vez mayor, y la parte significativamente mayor del volumen de transacciones de tokens de ETH puede considerarse altamente líquida, lo que debilita aún más la influencia de la compensación de futuros en ETH.

5. Es decir, en comparación con Bitcoin, la valoración de Ethereum depende menos de la demanda de apalancamiento Con nuevos avances en la tecnología blockchain, Ethereum debería tener más espacio para el desarrollo.

¿Por qué el rendimiento del mercado de Ethereum es tan bueno?

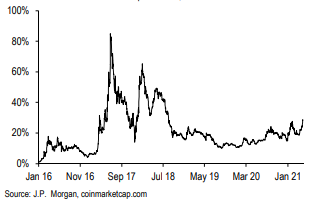

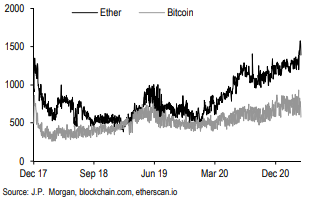

Un fenómeno interesante ha surgido en el mercado de criptomonedas en los últimos días, ya que Ethereum (ETH) ha superado a otras criptomonedas. Por supuesto, el nivel de precio actual del par comercial ETH/BTC sigue siendo más bajo que el pico de 2017/2018, que es aproximadamente el 30 % del "precio pico" (como se muestra en la Figura 1).

De hecho, las narrativas de las dos criptomonedas, Ethereum y Bitcoin, son fundamentalmente diferentes: Bitcoin es más una mercancía encriptada, que compite con el oro como reserva de valor; mientras que Ethereum es la columna vertebral de una economía cripto-nativa, vista más como un medio de intercambio.

En teoría, en cierto sentido, Ethereum tiene un mayor valor potencial y debería poder superar a Bitcoin a largo plazo. Sin embargo, incluso con el crecimiento explosivo del mercado DeFi el año pasado, el precio de Ethereum todavía no parece haber aumentado mucho, mientras que Bitcoin aún domina el mercado de criptomonedas.Si esta tendencia no cambia, el valor total bloqueado en el contrato DeFi Puede que se haya ralentizado en los últimos meses.

Gráfico 1: Ethereum ha tenido un rendimiento superior en los últimos días, con una capitalización de mercado relativa en relación con Bitcoin que alcanza niveles no vistos en el pico de mercado de 2017/2018. (Relación de capitalización de mercado de Bitcoin a Ethereum, %)

La Reserva Federal publicó un informe de investigación sobre el impacto potencial de CBDC en la política monetaria: Golden Finance informó que el martes, la Junta de la Reserva Federal de EE. UU. publicó un estudio sobre el posible impacto de la moneda digital del banco central minorista (CBDC) en la implementación de EE. UU. la política monetaria. El estudio, con fecha de abril, es un documento de trabajo del personal titulado "CBDC minoristas e implementación de la política monetaria de EE. UU.: un análisis estilizado del balance general".

El documento considera cuatro escenarios que ilustran el impacto potencial de una CBDC minorista en la política monetaria desde la perspectiva de tres grupos de partes interesadas: la Reserva Federal, los bancos comerciales y los hogares estadounidenses.

El primer escenario implica el intercambio de efectivo por CBDC, lo que afecta la clasificación de activos de la Reserva Federal y los hogares relacionados, pero no tiene efecto en la implementación de políticas. Los siguientes tres escenarios muestran un efecto en cascada que comienza cuando las personas retiran CBDC de los bancos comerciales cuando lo depositan en efectivo. [2022/6/1 3:55:03]

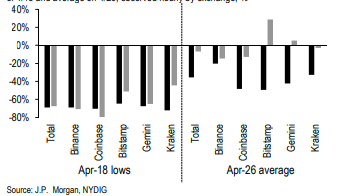

Gráfico 2: En los últimos días, los mercados al contado de Ethereum y Bitcoin han experimentado shocks de liquidez relativamente considerables y ahora se han recuperado.

Mirándolo más directamente, hace al menos una semana, la microestructura de los dos mercados de Bitcoin y Ethereum se vio más o menos afectada por el impacto de la liquidez.

Por ejemplo, en los mercados al contado de bitcoin y ethereum, la profundidad del mercado ha disminuido con respecto al promedio de hace unas semanas, tanto en términos de volumen negociado como en todos los principales intercambios de criptografía al contado (como se muestra en el gráfico 2).

Según el último análisis, los shocks de liquidez en los mercados al contado de Ethereum y Bitcoin se originaron principalmente en el mercado de derivados y llevaron a la aparición de liquidaciones a gran escala (para más detalles, consulte el análisis específico de Joshua Younger del 21 de abril de 2021). ).

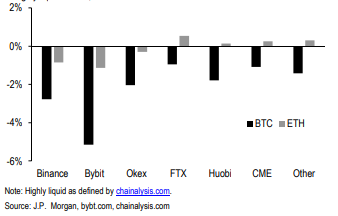

Podría decirse que Bitcoin parece ser más susceptible al comercio de futuros, ya que hace una semana las liquidaciones largas netas de Bitcoin totalizaron el 23 % del interés abierto ex ante, seguidas de cerca por Ethereum. Las liquidaciones largas netas totales representaron el 17 % del interés abierto ex ante. En este contexto, la espectacular recuperación de la profundidad del mercado de Ethereum es aún más convincente (en algunos intercambios de criptomonedas, el reciente shock de liquidez ha sido mucho mayor que antes).

Pero al mismo tiempo, esto lleva a otra pregunta: después de haber sido golpeado por un cierto impacto de liquidez inicial "comparable" (comparable), ¿por qué la liquidez de ETH puede recuperarse más rápidamente que Bitcoin?

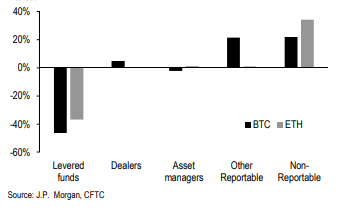

Una vez más, creemos que la fuente de esta discrepancia puede provenir del mercado de derivados, y hay motivos para creer que el equilibrio fundamental de liquidez en Ethereum y Bitcoin es el mismo: los fondos de cobertura y otros inversores especulativos están invirtiendo en pequeños valores institucionales y minoristas. préstamos de los participantes (para obtener detalles, consulte el análisis específico de Joshua Younger en el artículo "¿Por qué la curva de futuros de Bitcoin es tan pronunciada?" el 9 de abril de 2021). Aunque hay algunas "advertencias importantes" que vienen con esto, encontrará que si analiza las posiciones de futuros de CME Group por tipo de inversor, encontrará que los resultados del análisis son consistentes con la tesis de que la liquidez de Ethereum se recuperará más rápidamente. porque los fondos apalancados son principalmente cortos, mientras que los “inversores no declarados” (en este caso, por lo general inversores minoristas e institucionales pequeños y medianos) han optado por una posición larga (como se muestra en el Anexo 3).

Gráfico 3: De acuerdo con la superficie de datos de la Comisión de Comercio de Futuros de Productos Básicos (CFTC) de EE. UU., el saldo de liquidez en el mercado de futuros de ETH emergente en tierra es similar a la posición neta de los futuros de Ethereum y Bitcoin que cotizan en CME Group (tiempo de datos a partir de abril de 2021 20 , porcentaje de interés abierto, %)

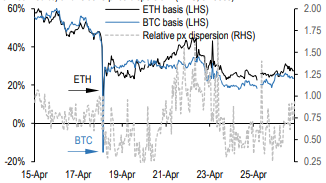

Gráfico 4: Los fundamentos de efectivo/futuros de Ethereum han tenido un mejor desempeño en los últimos días, con diferencias de precios más pequeñas entre los intercambios, lo que indica un mejor posicionamiento ex ante de ETH, una base de apalancamiento más larga y un mejor desempeño de recuperación de liquidez.

Sin embargo, la fijación de precios de base de alta frecuencia reveló diferencias significativas en el rendimiento del mercado de las dos criptomonedas, Bitcoin y Ethereum, y también destacó algunas diferencias subyacentes interesantes.

En el punto álgido de la tensión, los precios de efectivo/futuros de las dos principales criptomonedas cayeron drásticamente, pero esta caída aparentemente tuvo un impacto mucho menor en ETH (ver gráfico 4). Además, los diferenciales de precios para contratos similares en los principales intercambios de criptomonedas también han disminuido y han mantenido cierto grado de convergencia durante la mayor parte de la semana pasada, lo que sugiere menos oportunidades de arbitraje y, a su vez, una indicación del impacto inicial en el precio del mercado. Después de eso, el rendimiento general del mercado de Ethereum también es mejor (la recuperación de la potencia informática de la red Ethereum también es mejor).

Entonces, ¿cómo entendemos el impacto del mercado de derivados en el precio spot de Bitcoin y Ethereum? Todos los datos apuntan a una mejor y más resistente recuperación del precio al contado de Ethereum que Bitcoin. El tamaño general de cada mercado de futuros y el cambio relativo en las liquidaciones netas son consistentes: para Bitcoin, el interés abierto ha bajado un 26 % y las liquidaciones netas han bajado un 23 % en comparación con el nivel ex ante; para Ethereum, las posiciones cerradas han bajado menos de 4% en comparación con los niveles ex-ante, y las liquidaciones netas han bajado un 17%. Además, las posiciones de futuros de Ethereum en algunos intercambios de criptomonedas (como FTX, CME, etc.) han sido más altas que el nivel anterior al shock de liquidez a principios de este mes, pero las posiciones de futuros de Bitcoin siguen cayendo en todo el mundo. junta. Esto muestra que el mercado de futuros de Ethereum es más capaz de encontrar el lado de la demanda de liquidación, mitigando así el impacto en los precios al contado y restaurando la liquidez más rápidamente.

Por otro lado, la "base" de las dos cadenas públicas, Ethereum y Bitcoin, también es diferente, y el mecanismo de compensación también es diferente. En comparación con Bitcoin, la red Ethereum se enfoca más en las "transacciones" (como se muestra en el Anexo 5), lo que se debe al hecho de que Ethereum impulsa DeFi y otros tipos de transacciones, y la cantidad de estas actividades de transacción también está aumentando. Como resultado, los tokens ETH son más líquidos que BTC (~4 % para BTC frente a ~11 % para ETH durante el último mes). En este caso, Ethereum se vio menos afectado por la reducción en el interés abierto de futuros y se desempeñó incluso mejor que los tokens criptográficos que a menudo están en circulación (como se muestra en el Anexo 6). En mercados con volúmenes al contado significativamente más altos, puede ser cierto que la base subyacente de la exposición a largo plazo dependa menos del apalancamiento en forma de futuros y swaps. En un mercado con volúmenes al contado significativamente más altos, la exposición alcista de ETH parece depender menos de los futuros y swaps apalancados.

Figura 5: El crecimiento de DeFi ha aumentado significativamente el nivel de actividad de transacciones en la red Ethereum (volumen promedio diario de transacciones de Ethereum y Bitcoin)

Gráfico 6: El tamaño de liquidación de futuros de ETH es relativamente pequeño como parte de tokens altamente líquidos, cambios de interés abiertos de futuros de BTC y ETH del 17 al 26 de abril de 2021

En cierto modo, el tema de nuestra discusión de hoy parece no tener nada que ver con las valoraciones relativas entre las dos criptomonedas más grandes. Lo que sucedió la semana pasada puede olvidarse rápidamente, especialmente con el aumento actual de los precios de las criptomonedas.

Sin embargo, como siempre, el desempeño microestructural del mercado de criptomonedas es instructivo y puede brindar una mayor comprensión de los riesgos a mediano plazo y un mejor equilibrio.

En lo que respecta a la relación entre ETH y BTC, al menos ahora hay al menos evidencia de que la liquidez de ETH es más resistente, menos dependiente del riesgo de transferencia y el riesgo de "almacenamiento" en el mercado de derivados, y más capaz de responder a los cambios en Demanda de mercado. A medida que DeFi y otros componentes del ecosistema Ethereum continúan creciendo, Ethereum debería tener más espacio para crecer en relación con Bitcoin.

Artículo original de Joshua Younger, Henry St John y Colin W Paiva, estrategas de renta fija de EE. UU., JPMorgan Chase & Co. Traductor: Tanker

Tags:

VR y AR han pasado por décadas de exploración y han sido ampliamente vistos por el público durante más de diez años.

El proyecto de privacidad ARRR se lanza en KuCoin y el precio de apertura aumentó un 59 %: según las noticias de KuCoin.

Golden Finance Blockchain, 21 de abril El término Finanzas Descentralizadas nació en agosto de 2018 en el chat de Telegram en inglés de mensajería instantánea cifrada de desarrolladores y empresarios de Ethereum. Esta.

1. Los mercados de Bitcoin y Ethereum experimentaron un cierto grado de shock de liquidez a principios de abril. En los días siguientes.

1. ¿Cuáles son los usos de MetaMask?MetaMask es la herramienta de billetera más utilizada por todos los usuarios de Defi. El 28 de abril.

Los principales medios de comunicación han estado proclamando que la minería de Bitcoin es una amenaza potencial para el medio ambiente futuro del planeta.

Título ▌Cryptocurrency Ethereum alcanzó $2,800/moneda, continuando alcanzando un récordEl mercado muestra que la criptomoneda Ethereum se situó en 2.800 dólares estadounidenses por pieza.