BTC/USD-2.22%

BTC/USD-2.22% ETH/USD-3.26%

ETH/USD-3.26% LTC/USD-2.4%

LTC/USD-2.4% DOT/USD-3.53%

DOT/USD-3.53% ADA/USD-3.2%

ADA/USD-3.2% SOL/USD-3.14%

SOL/USD-3.14% XRP/USD-2.16%

XRP/USD-2.16% DOGE/US-4.56%

DOGE/US-4.56%El mercado alcista eterno tiene elementos de "bombo temático", pero vale la pena discutir si se puede mantener hasta la próxima ronda de reducción a la mitad. El efecto institucional aún no ha formado un efecto de expansión externa significativo, que es la razón principal por la que no se establece el eterno mercado alcista.

En lo anterior, enumeramos varios factores que el mercado actual ya tiene un mercado alcista eterno: la magia de DeFi, el poder de las instituciones y la tendencia de cumplimiento, todos los cuales juegan un papel importante en la promoción de la introducción de fondos. Luego, este artículo continuará enfocándose en las tres opiniones consensuadas del mercado alcista eterno y hará un poco de pensamiento negativo.

Aquí, revisemos la opinión de consenso de un mercado alcista eterno:

① Después de la reducción a la mitad en 2020, la tasa de inflación de Bitcoin será más baja que la del dólar estadounidense durante mucho tiempo. En teoría, Bitcoin seguirá subiendo frente al dólar estadounidense durante mucho tiempo;

② El precio de Bitcoin mantendrá una tendencia al alza hasta la próxima ronda de reducción a la mitad, y así sucesivamente;

③ Similar al mercado alcista estructural en el mercado de valores de EE. UU., el índice de la cartera de activos subyacente siempre tiene una tendencia alcista.

Esta inflación no es esa inflación

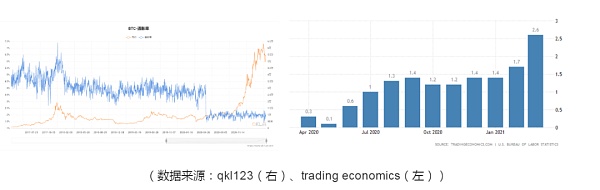

Según los datos de qkl123, después de la reducción a la mitad en 2020, la tasa de inflación de Bitcoin se mantuvo en [1,41 %, 2,53 %] y la tasa de inflación el 31 de marzo fue del 2,09 %; según los datos de economía comercial, la tasa de inflación de EE. UU. en marzo fue del 2,6 % , un aumento del 52,94% mes a mes.

Si simplemente observa el tamaño de los números, desde la reducción a la mitad, la tasa de inflación de Bitcoin ha estado cerca de la tasa de inflación de EE. UU. durante la mayor parte del tiempo; la tasa de inflación de Bitcoin será mucho menor que la tasa de inflación de EE. UU.

Pero, de hecho, estos dos indicadores son esencialmente diferentes en la definición teórica.

Ración de inflación de BTC = aumento de circulación diario x 365 días ÷ circulación de ayer. La tasa de inflación a la que generalmente se hace referencia no se refiere simplemente a la relación entre la parte de la moneda sobre emitida y la cantidad real de dinero en circulación, sino que se basa en el índice de precios del país y se calcula calculando el aumento promedio de los precios. Por lo tanto, BTC-IR es la relación de la emisión adicional de Bitcoin (es decir, la parte sobre emitida) al stock de Bitcoin existente; y la llamada tasa de inflación del dólar es en realidad la tasa de inflación a nivel nacional de los Estados Unidos. Unidos, es decir, la tasa de cambio de precios. Tal comparación no tiene mucho sentido.

Si abandonamos esta tasa de cambio de precios, será difícil profundizar en la "tasa de inflación del dólar" (es decir, la relación entre la emisión adicional de dólares estadounidenses y el stock de dólares estadounidenses existente), porque no hay una cifra exacta para cuántos dólares estadounidenses se han emitido. Sin embargo, debido a la política monetaria laxa de los Estados Unidos - QE ilimitado, presumiblemente la "tasa de inflación del dólar" será mucho más alta que la tasa de inflación a nivel nacional de los Estados Unidos.

Mirándolo de esta manera, BTC-IR realmente será más alto que la "tasa de inflación del dólar" durante mucho tiempo. Pero, ¿puede esto realmente deducir aún más a Bitcoin en un "mercado alcista eterno"? En lo anterior, hemos analizado que la suba de los precios de mercado requiere la promoción de una gran cantidad de fondos. Detrás de la "tasa de inflación del dólar" está la emisión excesiva de dólares estadounidenses, por lo que el impacto que tendrá la emisión excesiva en el mercado de criptomonedas depende de la cantidad de dólares estadounidenses adicionales que fluirá hacia este mercado emergente.

Al comprender el paradero de los fondos adicionales emitidos por la Reserva Federal, podemos juzgar mejor la lógica detrás del impacto en el mercado de criptomonedas.

(1) Una gran cantidad de flujos de capital hacia activos de rendimiento negativo, y la escala de los bonos globales con tasa de interés negativa aún se encuentra en un nivel alto

La billetera de hardware Ledger agrega soporte para los contratos inteligentes de Cardano: noticias de Golden Finance, la billetera de hardware Ledger anunció que la versión Cardano v.4.0.0 ahora está disponible para descargar en Ledger Live, y la aplicación es compatible con los contratos inteligentes de Cardano. [2022/4/27 2:34:20]

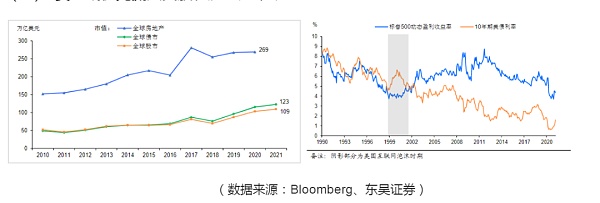

(Fuente de datos: Bloomberg, Soochow Securities)

Según Soochow Securities citando datos de Bloomberg, desde 2021, los fondos de bonos de tasa de interés negativa global han estado en la etapa de salida y el tamaño del mercado ha mostrado una tendencia a la baja, pero aún supera los 12 billones de dólares estadounidenses, que es un máximo histórico. Según los datos de CoinMarketCap, la capitalización de mercado del mercado de criptomonedas es de solo 2 billones de dólares. Si el dinero del mercado de bonos con tasa de interés negativa fluye hacia el mercado de criptomonedas, tendrá un gran impacto en este mercado emergente. Por lo tanto, la salida de fondos en el mercado de bonos con tasa de interés negativa merece mayor atención.

(2) Los fondos pueden fluir hacia el mercado bursátil y el mercado inmobiliario de EE. UU. preferentemente

Soochow Securities señaló que, aunque los precios mundiales de la vivienda han alcanzado repetidamente nuevos máximos en los últimos años, las relaciones precio-ingreso de la vivienda a nivel mundial y de EE. UU. y las relaciones precio-alquiler de la vivienda a nivel mundial y de EE. UU. todavía tienen espacio para la imaginación. Según el pronóstico de TBIC, se espera que el valor del mercado inmobiliario mundial aumente un 3,2 % en 2021, alcanzando una escala de 277 billones de dólares estadounidenses.

Además, al comparar el S&P 500 Dynamic Earnings Yield Index y la tasa del bono estadounidense a 10 años, se encuentra que el S&P 500 Dynamic Earnings Yield Index actual es del 4,4 %, mientras que la tasa del bono estadounidense a 10 años es solo del 1,7 %. Por lo tanto, en comparación con la deuda estadounidense, las acciones estadounidenses son obviamente más atractivas.

En cualquier caso, a través del seguimiento de esta ronda de mercado alcista, podemos encontrar que efectivamente hay nuevas entradas y entradas de fondos que han emprendido salidas de otros mercados, pero esta cantidad sigue siendo insignificante en comparación con la cantidad de entradas en la bolsa. mercado y mercado inmobiliario.

El efecto institucional no se ha expandido y puede ser difícil apoyar la próxima ronda de reducción a la mitad.

Arriba, el autor hizo una clasificación simple de fenómenos institucionales: Grayscale GBTC, empresas cotizadas lideradas por Tesla y Bitcoin ETF, y mencionó el impacto positivo de su entrada, pero encontramos que ingresaron fondos institucionales El efecto positivo que trajo el mercado no parecen expandirse efectivamente, atrayendo a más instituciones para ingresar al mercado.

El año pasado, desde que Grayscale anunció la compra de Bitcoin, cada subida de Bitcoin ha sido inseparable de la sombra del "comprar, comprar, comprar" de Grayscale. Los inversores lo llamaron con entusiasmo el "efecto de escala de grises". A esa hora, lo primero que se hacía al despertar todos los días era ver cuántos bitcoins compró Grayscale anoche. Sin embargo, después de que Grayscale anunciara la suspensión de la entrada de nuevos fondos al mercado, dejó de aumentar sus tenencias de Bitcoin y el efecto de escala de grises se desvaneció gradualmente, y GBTC continuó mostrando una prima negativa.

Luego vino la ola de empresas que cotizan en bolsa que compran bitcoins.La más icónica es la orden pública de Tesla Musk para comprar bitcoins. En ese momento, creímos ingenuamente que la entrada de una empresa cotizada como Tesla sin duda serviría como un buen ejemplo y llevaría a más instituciones a ingresar al mercado para comprar Bitcoin. La primera compra de Bitcoin de Tesla fue a principios de febrero. Esperamos durante casi dos meses y solo recibimos una hermosa imagen de un desempeño financiero deficiente. Esto obviamente es muy diferente de lo que esperamos de compañías de peso pesado como Facebook y Apple. .

Por supuesto, en los primeros dos días, el gigante de los juegos más grande de Corea del Sur, Nexon, compró $100 millones en bitcoins a un precio promedio de $58,226, lo que aún nos hace felices. Sin embargo, al mismo tiempo, Musk, como una nueva creencia de los inversores en el círculo monetario, vendió algunos bitcoins para demostrar la liquidez de los bitcoins como sustituto del efectivo en el balance. Si bien la noticia no tuvo un impacto negativo en el mercado cuando salió la noticia, tuvo que hacernos repensar el significado de la compra de Tesla, pero fue solo un comportamiento de inversión con una cantidad relativamente grande de fondos para vender caro y comprar barato. . Aunque el director financiero de Tesla dijo que cree en el valor a largo plazo de Bitcoin y seguirá invirtiendo en Bitcoin, ¿quién puede garantizar que comprará en una posición tan alta o esperará hasta una gran corrección o incluso un mercado bajista antes de comprar? . Para otras empresas de peso pesado, el momento de la entrada también es una cuestión que debe tenerse en cuenta.

El 18 de febrero, el primer ETF de Bitcoin del mundo (ETF de propósito de Bitcoin) se cotizó oficialmente en la Bolsa de Toronto de Canadá. Según datos del sitio web oficial de Purpose Investments, al 28 de abril, la empresa emisora de fondos Purpose ha tenido en su poder 18.825,7338 bitcoins, con una escala de capital de $129 millones.

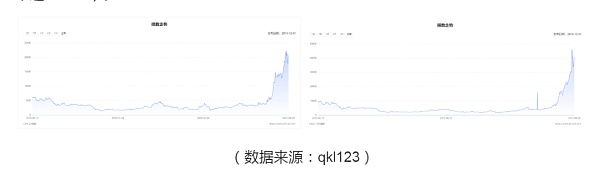

(Fuente de datos: TradingView)

Sin embargo, de acuerdo con los datos del gráfico Trading View, el volumen diario de operaciones alcanzó su punto máximo cuando se incluyó en la lista y luego continuó reduciéndose. De 9.652 millones el primer día de cotización a 1.185 millones el 28 de abril, el volumen de negociación cayó un 87,72%, lo que refleja la fuerte caída en el entusiasmo de los inversores. Además, la importancia de la cotización de ETF, creo que la importancia de elegir instituciones es mayor que la de los inversores ordinarios, pero parece que ningún fondo tradicional lo ha incluido como una cartera de asignación de activos. Por supuesto, la importancia histórica de Purpose Bitcoin ETF como el primer ETF de Bitcoin está fuera de toda duda, pero tal vez limitada por el estrecho mercado de Canadá, su influencia todavía parece ser limitada. El peso pesado real debe ser el ETF emitido en el mercado comercial de EE. UU., pero debido a la fuerte supervisión de la SEC, este día no parece llegar tan pronto.

No hay un fenómeno estructural evidente en el mercado.

El mercado alcista estructural de las acciones estadounidenses, que también se puede decir que es un mercado alcista de índices, ha durado 12 años. Significa que el índice de la cartera de activos principales siempre ha tenido una tendencia alcista durante un largo período de tiempo, como el índice compuesto por las cinco acciones tecnológicas líderes en FAANG, mientras que la mayoría de las demás acciones se encuentran en un estado de estanflación. . Entonces, ¿se puede formar un mercado alcista estructural de este tipo en el mercado de criptomonedas? Los autores no creen que esto suceda por el momento.

(1) La velocidad de iteración de los activos del sujeto principal es rápida

Desde el punto de vista actual, el mercado de las criptomonedas aún es demasiado joven. A excepción de Bitcoin y Ethereum, parece que aún se necesita tiempo para probar si otros objetivos pueden convertirse en uno de los gigantes del mercado.

El gráfico de arriba son las 15 principales criptomonedas del 26 de abril de 2020, y el gráfico de abajo son datos del 26 de abril de 2021. Si combináramos las 15 principales criptomonedas en un índice el 26 de abril del año pasado, encontraríamos que casi la mitad de las criptomonedas habían sido reemplazadas por otras monedas un año después. Si quiere convertirse en el líder de todo el mercado y la industria, primero debe vivir durante mucho tiempo y, en segundo lugar, debe tener razones para no ser reemplazado.

Si el tema del índice no es lo suficientemente estable, la importancia indicativa del índice se reducirá considerablemente. En el mercado de criptomonedas, la velocidad de reemplazo y cambio es demasiado rápida. En la actualidad, es difícil formar un carnaval que consista en varios objetivos principales combinados en un círculo.

(2) Bitcoin tiene demasiada influencia

Como el gran jugador en el mercado de criptomonedas, cada movimiento de Bitcoin tendrá un impacto importante en otras monedas.

(Fuente de datos: qkl123)

Según los datos de qkl123, el valor de mercado actual de Bitcoin representa alrededor del 48,07%, que ha alcanzado un punto bajo en solo dos años. A pesar del declive, la influencia de Bitcoin en todo el mercado de criptomonedas sigue siendo enorme. Por lo tanto, a menudo vemos que si el precio de Bitcoin cae, hará que todo el mercado caiga colectivamente. Por lo tanto, en la actualidad, en comparación con el carnaval que forma el principal objetivo de activos, es más simple y realista que Bitcoin baile solo.

(3) Las monedas pequeñas son más explosivas

En lo que va de año, Bitcoin ha aumentado un 85,36 % y Ethereum un 274,52 %, si se trata del mercado de valores, estas dos cifras son suficientes para sorprender, pero para las monedas de pequeña capitalización, el aumento es insignificante.

(Fuente de datos: Screener)

Según los datos de Screener, la tasa de retorno más alta entre las diez principales monedas ha alcanzado el 28421,56 % y la tasa más baja ha llegado al 5125,61 % desde principios de año. Su retorno de la inversión supera con creces al de Bitcoin y Ethereum.

Por supuesto, tal comparación es de poca importancia, porque es más probable que los comerciantes manipulen algunas de estas monedas. Luego, echemos un vistazo a dos índices representativos de monedas de capitalización de mercado de tamaño pequeño y mediano producidos por el equipo profesional de índices ChaiNext: CSI6-20 (la muestra consta de 15 tokens clasificados entre 6 y 20 en tamaño y liquidez) y CSI21-100 ( muestra consta de 80 tokens clasificados 21-100 en tamaño y liquidez).

Según los datos de qkl123, desde principios de año hasta el presente, el retorno de la inversión de CSI6-20 es del 462,44 %, y el retorno de la inversión de CSI21-100 es del 651,56 %, los cuales superan a Bitcoin y Ethereum. sobre la inversión obtenida por el índice altcoin puede superar el aumento de los dos "hermanos mayores".

Por lo tanto, el llamado mercado alcista estructural es contraproducente. El auge del mercado y el avance del ciclo no se pueden separar de la promoción de fondos. El efecto institucional aún no ha formado un efecto de expansión externo significativo, y los fondos en el mercado siempre están limitados dentro de un cierto período de tiempo. Es parece que el eterno mercado alcista de Bitcoin parece estar muy lejos de nosotros. . Sin embargo, también deberíamos ver algunas de las condiciones que ya existen y que mantienen esperanzadas nuestras fantasías de un mercado alcista eterno.

Tags:

Resumen clave: Chainlink no es una única red de Oracle, sino un marco general que puede construir innumerables redes de Oracle descentralizadas.Cada red Oracle de Chainlink es paralela e independiente entre sí.

No hace mucho tiempo, estaba rodeado de propuestas para un nuevo sistema de distribución de música basado en blockchain. La promesa de este sistema de distribución de música a los artistas musicales es: "Puedes cobrar.

Jinse Finance informó en el acto que el 24 de abril se celebró en Chengdu la "Cumbre Blockchain de Nueva Infraestructura 2021", patrocinada por Inbit, patrocinada conjuntamente por Jinse Finance y Yikuang.

El mercado alcista eterno tiene elementos de "bombo temático".

El artículo es una contribución del análisis de blockchain de Niu Qi.

A pesar de los elogios institucionales por la capacidad de Bitcoin para almacenar valor.

Aquellos que conocen NFT deben haber oído hablar de obras de arte encriptadas.