BTC/USD-2.22%

BTC/USD-2.22% ETH/USD-3.26%

ETH/USD-3.26% LTC/USD-2.4%

LTC/USD-2.4% DOT/USD-3.53%

DOT/USD-3.53% ADA/USD-3.2%

ADA/USD-3.2% SOL/USD-3.14%

SOL/USD-3.14% XRP/USD-2.16%

XRP/USD-2.16% DOGE/US-4.56%

DOGE/US-4.56%Jinjin Finance Blockchain Noticias del 4 de enero Neo Bank es una nueva generación de banco digital, que es un banco que utiliza operaciones puramente digitales o terminales móviles puras. En 2019, han surgido muchos bancos digitales de este tipo en todo el mundo, y su alcance comercial también se está expandiendo. Los bancos tradicionales están siendo desafiados por ellos. Del mismo modo, la industria de las finanzas descentralizadas (DeFi) ha crecido enormemente durante el último año, y "ganar intereses" es la aplicación principal de las finanzas descentralizadas, y muchos creen que 2020 será el año de las finanzas descentralizadas. Un año decisivo para que las finanzas se generalicen. . Lo que es aún más emocionante es que dos tecnologías fintech, las finanzas descentralizadas y Neo Bank, están aumentando casi al mismo tiempo, lo que también ha atraído una gran atención de las industrias de blockchain y moneda digital.

Para aquellos que aún no conocen Neo Bank, es un banco "desafiante bancario tradicional" centrado en el uso de interfaces de programación de aplicaciones (API) de banca abierta, o en la construcción de sistemas bancarios centrales desde cero para crear un mejor sistema bancario. . Startups como Chime, Monzo, N26, Revolut y otras han atraído a millones de usuarios en 2019 y también recibieron más de $5 mil millones en inversiones de grandes inversionistas. Al mismo tiempo, las nuevas empresas de tecnología financiera, incluidas Wealthfront, Robinhood, Betterment y SoFi, también están introduciendo nuevos productos financieros en gestión de patrimonio, inversiones y préstamos, y todos han atraído la atención de la gente.

En los últimos diez años, la tecnología financiera ha estado brindando servicios directamente a los clientes al "no permitir que los intermediarios marquen la diferencia". En este modelo, las ganancias de los bancos también se han visto muy afectadas. Por ejemplo, Robinhood ha introducido un modelo comercial de corretaje de encriptación sin comisiones, lo que hará que otras empresas de corretaje de encriptación reduzcan las tarifas y exploren nuevas formas de obtener ganancias, y la competencia entre estos proveedores de servicios será cada vez más feroz.

El juego DAO de Snackclub recauda fondos con una valoración de 100 millones de dólares: Jinse Finance informó que, según tres fuentes, el DAO de la comunidad de juegos de cadena de bloques, Snackclub, completará una ronda de financiación de la Serie A con una valoración totalmente diluida de 100 millones de dólares. la

Según la misma fuente, The DAO busca recaudar USD 7 millones en una venta privada de tokens. La cifra de valoración totalmente diluida se calcula multiplicando el número de tokens en circulación por el precio. No está claro cuántos tokens estarán disponibles en la venta. El cofundador de Snackclub, Angelo Cazzola, confirmó por escrito que la ronda de financiación de 7 millones de dólares está en curso y añadió que la mayor parte de la financiación ya se ha recaudado y que la ronda se cerrará el próximo fin de semana. [2022/8/17 12:31:54]

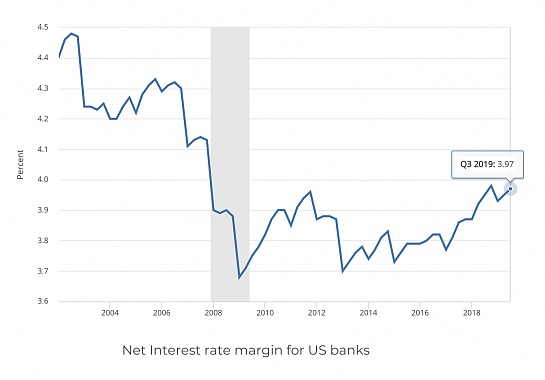

En la era "post-corretaje", los ingresos por intereses se convertirán en un nuevo campo de batalla, y todos en la industria financiera descentralizada se unirán a esta "guerra". Después de todo, los ingresos y las ganancias de los bancos tradicionales aún dependen en gran medida del interés neto Ingresos pobres ( márgenes de interés netos).

Arriba: Tendencia de ingresos por margen de interés neto de Bank of America

El margen de interés neto ha estado en su punto máximo desde la crisis financiera, lo que significa que los bancos pueden pagar más a los clientes por los depósitos, pero aparentemente no lo harán porque no han tenido mucho interés en los depósitos durante la última década Cambios, en la línea de tiempo anterior , los bancos redujeron las tasas de interés a cero durante la crisis financiera, pero incluso al hacerlo, no perdieron clientes.

En los últimos años, bancos emergentes como N26, Monzo, Marcus y nuevas empresas de tecnología financiera como Wealthfront, Betterment y Robinhood han aprovechado las oportunidades creadas por la crisis financiera al asociarse con socios bancarios estratégicos para ofrecer depósitos con una tasa de interés anual. de 1,5-2,5 % de la "cuenta de efectivo" de alto rendimiento ha atraído a muchos clientes. Esta ventaja de alta tasa de interés ha ayudado a Wealthfront a atraer con éxito $ 8 mil millones en depósitos de clientes, y Marcus ha obtenido un promedio de $ 1 mil millones en depósitos mensuales a través de una sociedad con Goldman Sachs.

Mediante el uso de una red peer-to-peer abierta y descentralizada, las finanzas descentralizadas eliminan por completo al "intermediario" y llevan la tendencia de los servicios bancarios fintech a su clímax. El objetivo de las finanzas descentralizadas es establecer un sistema financiero multifacético nativo encriptado, con el objetivo de recrear y mejorar el sistema financiero tradicional, y también representa una nueva ola de tecnología financiera, y las finanzas descentralizadas NEO Bank jugará un papel clave en esta ola. , para atraer nuevos clientes cerrando la brecha entre fintech y finanzas descentralizadas.

En los últimos meses, Juno, Dharma, Linen, Outlet y muchos otros proyectos han anunciado que lanzarán un NEO Bank financiero descentralizado construido con los protocolos Compound y Nuo, cuyo objetivo declarado es proporcionar a los usuarios cuentas de ahorro de alto rendimiento. , Compite con los servicios de cuentas de efectivo de nuevas empresas fintech como Wealthfront y nuevos bancos digitales como Monzo. Los proyectos de finanzas descentralizadas proporcionarán una interfaz bancaria alternativa simple que combina a la perfección las criptomonedas y las finanzas tradicionales.

Sin embargo, lanzar estos productos innovadores no es tarea fácil. Como los proyectos anteriores se lanzarán el próximo año, también veremos muchos desafíos, pero lo que debe confirmarse es que estos proyectos también brindan grandes oportunidades para la comunidad criptográfica. Dicho esto, vamos a introducir el siguiente tema.

Cuando estos nuevos bancos intentan atraer clientes, uno de los mayores desafíos es ofrecer productos financieros competitivos de alto rendimiento. Las plataformas generadoras de intereses como Compound, dydx y Nuo tendrán una gran demanda de préstamos, pero en la actualidad, estas plataformas tienen negocios básicamente limitados debido a la falta de liquidez.

En esta etapa, muchos proyectos financieros descentralizados se basan en la cadena de bloques Ethereum y los usuarios usan ETH para hipotecas. Si desea resolver el problema de liquidez mencionado anteriormente, una forma es introducir Bitcoin en proyectos financieros descentralizados sin confianza, para satisfacer las necesidades de expansión a gran escala, y muchos proyectos, incluidos Ren y Keep, ya están en marcha. avanzar hacia este objetivo intentado. Además, dado que los bancos están acostumbrados a ofrecer tasas fijas sobre los ahorros de los clientes, los swaps de tasas de interés desempeñarán un papel clave a medida que madure el ecosistema.

Para cerrar aún más esta brecha de adopción, las finanzas descentralizadas deben proporcionar servicios de interfaz de moneda fiduciaria de clase mundial, además de reducir las tarifas e imponer mayores restricciones a los contratos inteligentes, a fin de brindar una mejor protección en caso de una garantía de seguridad catastrófica.

Finalmente, estos NEO Banks de finanzas descentralizadas también necesitan una estrategia de monetización incorporada para adquirir clientes e incorporar depósitos en el acuerdo de generación de intereses; esto será a través de tarifas compartidas o asignando descentralización nativa a la plataforma de generación de intereses Realizado a través de tokens financieros, el descentralizado financiar NEO Bank obtendrá más depósitos y administrará mejor las tasas de interés.

En resumen, cuando pensamos en estas oportunidades y desafíos, encontraremos que 2020 es, sin duda, el año más emocionante para el campo de las finanzas descentralizadas.

Parte de este artículo está compilado de coindesk

Tags:

Hace unos días, la moneda demoníaca BSV finalmente dejó de subir y comenzó una orden de alto nivel.Este es el paquete de regalo del Festival de Primavera dado por BSV a los chinos.

Si todo va bien, se espera que CME lance el negocio de opciones basado en futuros de Bitcoin el 13 de enero de 2020, es decir, hoy.

"El 14 de enero, el Departamento de Gestión Comercial del Banco Popular de China (Beijing) anunció al público el primer lote de seis aplicaciones piloto para la supervisión de la innovación fintech. Desde la perspecti.

Jinjin Finance Blockchain Noticias del 4 de enero Neo Bank es una nueva generación de banco digital, que es un banco que utiliza operaciones puramente digitales o terminales móviles puras. En 2019.

Introducción Desde que la cadena de bloques se promovió a nivel estratégico nacional en octubre de 2019, los gobiernos de todos los niveles y todos los sectores de la industria.

Golden Financial Blockchain News, 1 de enero Turquía Istanbul Clearing and Custody Bank (Takasbank) ha anunciado el lanzamiento de BiGA.

Algunas startups han propuesto el concepto de motores de búsqueda distribuidos.