BTC/USD-2.22%

BTC/USD-2.22% ETH/USD-3.26%

ETH/USD-3.26% LTC/USD-2.4%

LTC/USD-2.4% DOT/USD-3.53%

DOT/USD-3.53% ADA/USD-3.2%

ADA/USD-3.2% SOL/USD-3.14%

SOL/USD-3.14% XRP/USD-2.16%

XRP/USD-2.16% DOGE/US-4.56%

DOGE/US-4.56%En la etapa actual de alta volatilidad del mercado, los proveedores de liquidez de Uniswap V3 enfrentarán mayores riesgos.

Resumen:

El autor piensa que podría ser más apropiado cambiar el nombre de Uniswap V3 a Uniswap PRO. Mi punto de vista es que V3 no es una versión mejorada de V2, sino un intento completamente diferente, y los dos productos deberían existir al mismo tiempo. tiempo, cada uno ocupando su propio mercado.

V3 es un producto muy fascinante, con algunos atributos similares a las opciones, e incluso una "opción para que el vendedor gane ingresos por tiempo (Theta)". Para V3, los investigadores sugieren agregar algunos conceptos sobre volatilidad.

En la segunda mitad del artículo, comparto algunas ideas para configurar el comercio de V3 LP en forma de opciones de compra/venta cubiertas.

Finalmente, existen algunas preocupaciones sobre la agregación de la liquidez V3.

Uniswap V2 o el producto Uniswap lanzado anteriormente se caracteriza por Pool to People o Open Finance. No existe una diferencia esencial entre el usuario que inyecta 100 dólares estadounidenses en el grupo de liquidez y los mil millones de dólares estadounidenses existentes en el grupo Todos se reúnen en un grupo público de creación de mercado y las tarifas de manejo ganadas por el grupo se distribuyen a cada proveedor de acuerdo a la proporción de proveedores participantes. La eficiencia de uso de todos los fondos es exactamente la misma, y es suficiente para resolver el problema de que los activos de cola larga se pueden cambiar por activos siempre que haya una cotización.

El diseño de agregación de liquidez de V3 es completamente diferente, y el certificado de provisión de liquidez se cambia a NFT Token. La razón es que el intervalo de creación de mercado establecido por cada LP es diferente y no estándar. Como resultado, el ancho de los diferentes intervalos es diferente y la eficiencia del uso del capital es diferente. Desde el punto de partida, V2 es proporcionar si el mercado de cola larga se puede intercambiar, mientras que V3 es más profesional en la búsqueda de productos profesionales que mejoren la eficiencia del uso del capital y reduzcan el deslizamiento para transacciones principales con suficiente liquidez. Por lo tanto, el autor cree que V2 y V3 son dos productos con un posicionamiento diferente, y seguirán ejecutándose en paralelo para ocupar un posicionamiento de producto diferente en DEFI en lugar de actualizarse y reemplazarse.

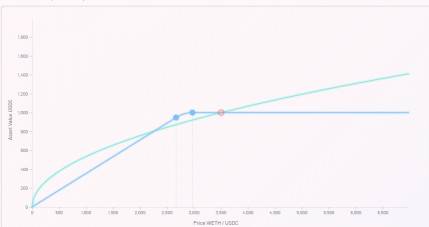

La mayoría de los puntos de vista se han detenido en discutir las características cuantitativas de V3. Con base en los puntos de vista compartidos anteriormente, este artículo discutirá más a fondo algunos puntos de vista sobre la relación entre V3 y la volatilidad, así como los juegos de mercado. Como todos sabemos, V3 reemplazó a V2 con un rango de agregación de liquidez, y el proceso de quedarse sin el rango establecido durante el proceso de fluctuaciones aleatorias de precios sin parar sufrirá mayores pérdidas gratuitas, como se muestra en la figura a continuación.

El azul es la curva de intervalo V3, el verde es la curva V2

El volumen de transacciones en cadena de Ethereum 24h aumentó un 21,97 %: Golden Finance News, según datos de OKLink, a las 14:00 h, la dirección del contrato de depósito de Ethereum 2.0 ha recibido 2,1272 millones de ETH, un aumento de 13 900 ETH en las últimas 24 horas .

El número de direcciones activas en la cadena Ethereum en 24 horas superó las 542.600, una disminución mensual del 3,26 %; el volumen de transacciones en la cadena fue de casi 4.292 millones de ETH, un aumento mensual del 21,97 %; el La tarifa de gas recomendada actualmente es de 134,97 Gwei, un aumento mensual del 36,47 %. [2020/12/30 16:05:16]

Entonces, en esencia, V3 es comprimir el rango de tolerancia de las fluctuaciones de precios y reducir el rango de las divisiones de liquidez para mejorar la eficiencia del uso del capital.

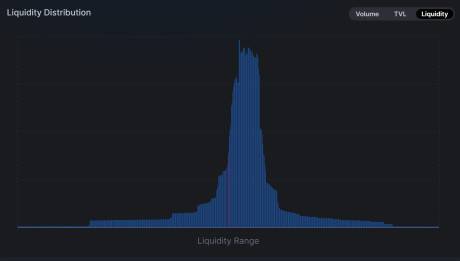

Como se muestra en la figura anterior, el segmento de liquidez del par comercial USDC/ETH V3: la mayoría de ellos se reúnen en el medio, lo que de hecho muestra la característica de que la liquidez se reúne alrededor del precio de la orden. Refleja que V3 perdió su resistencia a las fluctuaciones de precios a cambio de la eficiencia en la utilización del capital.

En otras palabras, la esencia de V3 son las fluctuaciones vacías a cambio de más regalías. Al igual que con los productos de opciones, puede obtener una prima vendiendo volatilidad.

A medida que el precio fluctúa aleatoriamente, el precio de la transacción sale gradualmente del rango establecido, lo que aumentará gradualmente la pérdida libre e incluso hará que al par comercial solo le quede una moneda. Los vendedores de opciones (creadores de mercado) generalmente realizan una cobertura dinámica de sus posiciones, con el precio fluctuando, cubriendo de nuevo a una exposición cercana a la neutral.

La cobertura dinámica similar a una opción de V3 es seguir el precio para ajustar el rango LP NFT. Dado que cada ajuste de la interacción de LP NFT en Ethereum requiere una tarifa de manejo, cuantos más ajustes de LP NFT no es mejor, entonces la frecuencia óptima de ajuste de LP NFT radica en el ingreso de la tarifa de creación de mercado V3 y las fluctuaciones de precios en tiempo real (pérdida libre). tamaño) Saldo entre los tres y las tarifas de GAS.

Suponiendo que el ingreso por tarifa V3 es fijo, cuanto mayor sea la tarifa de gas, menor será el número de ajustes, mejor. Cuanto mayor sea la fluctuación del precio, cuantos más ajustes, mejor. Por lo tanto, la frecuencia y el tamaño de los ajustes LP NFT dependen de el equilibrio entre las fluctuaciones de precios y los costos de GAS de. De hecho, GAS cambia principalmente con la fluctuación del precio de ETH. Aunque hay dos dimensiones de control, el equilibrio de frecuencia y granularidad, se ve afectado principalmente por la volatilidad de ETH. Los pares comerciales que no son ETH también deben considerar adicionalmente la exposición al impacto de las fluctuaciones de precios de ETH en GAS.

De lo anterior se puede ver que la selección del esquema de ajuste sigue siendo la predicción de la fuente de la volatilidad del precio (futuro) del par comercial. Además del método cuantitativo de ingeniería financiera para predecir la volatilidad (no ampliado aquí), también es posible juzgar subjetivamente la volatilidad a corto plazo. Por ejemplo, recientemente ETH ha bajado de alrededor de 4000 a 3000 dólares de EE. UU. En este momento, si asumo que el autor juzga subjetivamente que fluctuará entre grupos pequeños cuando está alrededor de 3000, esta es en realidad mi predicción subjetiva de que el corto plazo la volatilidad a plazo regresará/disminuirá en el futuro. Elijo establecerlo en 3000-3500 después de que caiga. El rango de creación de mercado entre ellos. Si el mercado es consistente con la suposición del autor del juicio temporal subjetivo, esta suposición obtendrá los beneficios de hacer las cosas en este rango.

Esto lleva a otro punto de vista del autor: Esquema de cobertura V3 LP: pronóstico de volatilidad cuantitativa y concepto LP subjetivo de selección de oportunidades.

Este es un nuevo concepto que no existe en la creación de mercado estático en V2, y ambos métodos son Alpha, y cada equipo tiene una opinión diferente. Así que el autor piensa que V3 es el primer tiro de la iniciativa subjetiva Ingreso Alfa, que es como la estática de la ballena gigante.

A través de los esfuerzos de uno mismo o del equipo, uno puede aumentar sus propios ingresos Alpha, y mejorar la tasa de utilización de los fondos es equivalente a obtener un apalancamiento de V3. De esta forma, los proyectos basados en la capa superior de V3 son servicios cuantitativos o servicios transaccionales subjetivos más que smart pools, e incluso van en contra del concepto de smart pools. Además, el autor cree que los proyectos de proveedores de servicios basados en V3 tendrán una ventaja por el momento con un equipo con experiencia en opciones, y proyectos como Charm también están prestando mucha atención.

El concepto de Opportunity LP se mencionó anteriormente, demostremos la estrategia de aplicación de Opportunity LP a continuación.

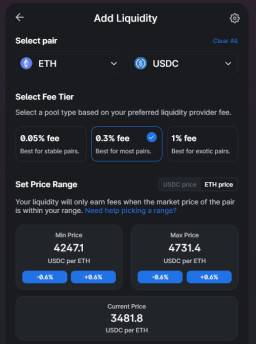

Permítanme explicarlo brevemente primero: una opción de compra cubierta es una combinación de tener un lugar en la mano y establecer un precio objetivo para vender (comprar) la opción. Por ejemplo, tengo 1ETH y quiero venderlo a 4500USD. Luego obtengo 4500USD más vendo llamadas de 4500USD. Cuando el precio alcance los 4500 o más, el comprador me quitará mi ETH y mi ganancia será de 4500 USD + la prima de la opción por vender. Obtuve algunas mejoras de rendimiento para el precio de compra donde el plan era 4500.

Se puede operar en V3, suponiendo que el precio de mercado actual de ETH es de 3500 dólares estadounidenses, quiero vender ETH a 4500 dólares estadounidenses y configuro el par comercial para que sea más alto que el precio de mercado de 3500 dólares estadounidenses, como Gama 4250-4750. De esta manera, solo necesita colocar ETH. Cuando el precio fluctúa en el rango de 4250-4750, puede obtener beneficios de creación de mercado, y cuando el precio es superior a 4250, ETH comienza a venderse hasta que se vende. a las 4750. (En este momento, el precio de venta promedio es de aproximadamente 4500, que no se calcula con mucha rigurosidad). Los ingresos siempre deben ser de aproximadamente 4500 dólares estadounidenses por lado + ingresos de creación de mercado. (aquí puede reducir el rango de creación de mercado para estar más cerca de 4500) alcanzar el objetivo de detención de ganancias predeterminado y luego retirar el LP en dólares estadounidenses.

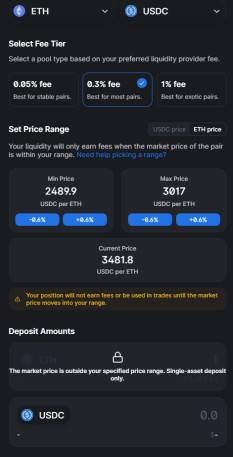

La estrategia de compra y venta inferior se puede comparar de la siguiente manera para mostrar la estrategia de compra de alrededor de 2500 a 3000 dólares estadounidenses alrededor de 2750. No se repite aquí.

Vale la pena señalar que intente pensar en sus expectativas subjetivas antes de inyectar liquidez y elabore un plan comercial para evitar inyectar liquidez a ciegas.

Proviene principalmente del juego de la contraparte en el mercado. En la figura a continuación, podemos ver que la profundidad está completamente distribuida en el lado derecho del precio de mercado. A partir de esto, se especula que una gran cantidad de LP no han tenido tiempo de intercambiarse y permanecen en el rango anterior de alrededor 4000, o hay un gran número de tenedores de LP que piensan que el precio volverá a alrededor de 4000. La última especulación es el comportamiento oportunista de LP del juicio de volatilidad subjetiva mencionado anteriormente. Mirando hacia la madurez gradual de los participantes creadores de mercado V3 LP en el período posterior, se especula que la futura distribución de profundidad LP mostrará una situación similar a las posiciones de opciones, es decir, la mayor parte del mercado actual participa en los juicios de precios.

Al mismo tiempo, también se plantean aquí las preocupaciones del autor: desde la perspectiva de las condiciones de juego libre, debido al mercado libre y abierto, habrá comportamientos irracionales como estrechar extremadamente el rango de precios y considerar solo los ingresos de creación de mercado sin teniendo en cuenta la volatilidad Algunos participantes que no entienden las características de V3 deben evitar ser conducidos a juicios erróneos por tal comportamiento ciego.

Con respecto a la innovadora agregación de liquidez de V3, la característica actual de V3 de que la principal liquidez se reúne en el mercado es muy similar a la situación de creación de mercado de CEX. En este momento, si hay una gran fluctuación que impacta el mercado y consume liquidez o el control de riesgo de LP elige una oportunidad, puede haber una caída o estampida de precios mayor que V2.

Quizás V3 sea más adecuado para la interacción de ajuste de LP casi gratuita en la Capa 2. Será otra escena para lograr la velocidad de reacción de precios de creación de mercado de los intercambios centralizados.

Suplemento: El precio de ETH fluctuó alrededor de US $ 3000-4000 cuando el acuñador completó el primer borrador, y ha caído por debajo de los US $ 3000 antes de la publicación. El mercado se encuentra actualmente en un período de muy alta volatilidad. Los proveedores de liquidez que participan en V3 siempre deben prestar atención a los cambios en la volatilidad para evitar pérdidas.

Uniswap V3 demuestra las capacidades de innovación líderes del equipo de Uniswap y la vitalidad infinita de DeFi. En el DeFi abierto y gratuito, los ingresos Alpha generados por V3 serán el salario para subvertir los ingresos estáticos de las ballenas, lo que llevará a los científicos y creadores de mercado a optimizar continuamente y crear una mejor eficiencia de ingresos. Mirando hacia el futuro, los intentos en diferentes direcciones, como el control de riesgos basado en DeFi, la tasa de interés fija y los fondos escalonados, le darán a DeFi diferentes pistas de ingresos Alfa y Beta. Habrá opciones de diferentes índices de riesgo y rendimiento en DeFi, y la era de "comer de la misma olla" cambiará.

Escrito por: Ian Wu, director de preinversión de DFG

Tags:

BTC: Dijimos anteriormente que el soporte de Bitcoin está en $ 43,000. Si el pasador se rompe y finalmente se cierra.

Desde "519", Bitcoin ha caído uno tras otro, casi reducido a la mitad, y "Bitcoin se desplomó" ha aterrizado en las búsquedas populares de Weibo durante varios días seguidos. Sin embargo.

Prólogo Hace un mes, un video de una mujer parada en el techo de un Tesla gritando "los frenos de Tesla fallaron" se volvió viral en Internet. Posteriormente.

En la etapa actual de alta volatilidad del mercado.

Este artículo resume las controversias y discusiones relevantes sobre las cadenas laterales de Polygon y L2 en la comunidad, y traduce el artículo de Dankrad Feist "About 51% Attacks.

Título original: 520 Special 丨 The "Secret" Lying in Bed La asociación de juegos en cadena YGG ha llegado a una cooperación con el juego blockchain Crypto Unicorns: Golden Finance News.

Blockchain (Blockchain) es una base de datos compartida distribuida de código abierto (almacenamiento distribuido y registro de datos).El sistema técnico y el modelo de problemas creíbles y controlables.