BTC/USD-2.22%

BTC/USD-2.22% ETH/USD-3.26%

ETH/USD-3.26% LTC/USD-2.4%

LTC/USD-2.4% DOT/USD-3.53%

DOT/USD-3.53% ADA/USD-3.2%

ADA/USD-3.2% SOL/USD-3.14%

SOL/USD-3.14% XRP/USD-2.16%

XRP/USD-2.16% DOGE/US-4.56%

DOGE/US-4.56%La financiación del comercio ha dado paso a un desarrollo significativo en los últimos años, especialmente bajo la influencia de la epidemia, la tendencia del negocio de financiación del comercio en línea es obvia, y muchos países están discutiendo la aplicación de la tecnología blockchain al negocio de financiación del comercio. Global) es la plataforma de financiación comercial líder en el mundo, que ha alcanzado la cooperación con más de 270 bancos y otras instituciones financieras. En noviembre de 2020, la plataforma publicó un artículo que analiza el uso de la tecnología blockchain para las actividades de financiación comercial, los beneficios potenciales y destaca los desafíos importantes. enfrentando la adopción de blockchain. El Instituto de Tecnología Financiera de la Universidad Renmin de China (WeChat ID: ruc_fintech) compiló el contenido central del documento.

Sistemas tradicionales de financiación del comercio

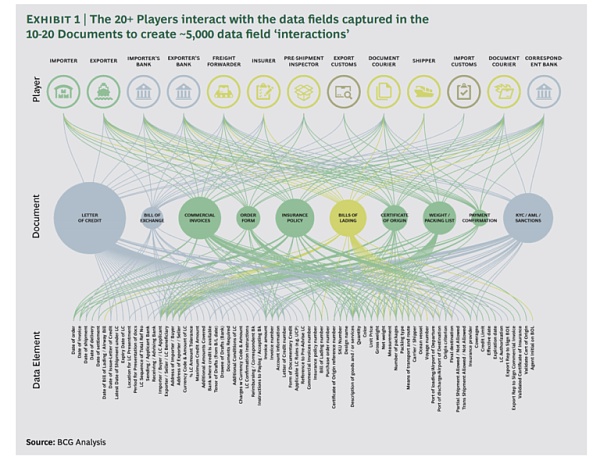

La financiación del comercio se utiliza para facilitar las transacciones entre compradores y vendedores en diferentes países del mundo y se ha convertido en el elemento vital del comercio internacional. La financiación del comercio proporciona el crédito, las garantías de pago y los seguros necesarios para facilitar las transacciones en condiciones satisfactorias para todas las partes. Sin embargo, el financiamiento comercial tradicional tiene un punto débil importante, que es el uso de una gran cantidad de documentos en papel. La mayoría de las actividades de financiamiento comercial se llevan a cabo entre importadores, exportadores, bancos en el lugar de importación, bancos en el lugar de exportación , empresas de transporte, empresas receptoras, empresas navieras, etc. Transferencia de documentos físicos entre partes.

Figura 1 Datos y documentos necesarios para la financiación del comercio

Esta dependencia de la documentación es a menudo ineficiente, consume mucho dinero y tiempo en la preparación, transmisión y verificación de estos documentos. Los documentos en papel también pueden ser propensos a errores e incluso falsificaciones.

Además, el brote de COVID-19 ha afectado profundamente el negocio de financiamiento comercial y muchos negocios que deberían realizarse fuera de línea deben suspenderse o transferirse en línea. En la actualidad, las instituciones financieras de todo el mundo intentan implementar sus iniciativas digitales y muchos bancos buscan crear ecosistemas digitales para simplificar el proceso de financiación del comercio y reducir los costos.

Beneficios potenciales de blockchain para la financiación del comercio

Existe un optimismo generalizado sobre el uso de blockchain en la financiación del comercio. Muchos profesionales de la industria creen que la tecnología blockchain puede remodelar el proceso del comercio transfronterizo y los servicios financieros relacionados.

La tecnología Blockchain tiene el potencial de transformar los procesos comerciales para reducir la complejidad operativa y reducir los costos de transacción. La cadena de bloques combina una variedad de tecnologías informáticas, incluido el almacenamiento de datos distribuidos, la transmisión punto a punto, el mecanismo de consenso y el algoritmo de cifrado. Es esencialmente una base de datos distribuida que puede mantener de forma independiente una cadena de transacciones en crecimiento. Estos registros de transacciones se almacenan en el In unidades de bloques, cada bloque contiene una marca de tiempo y un enlace hash al bloque anterior para evitar la manipulación. En una red de cadena de bloques, las agencias o instituciones descentralizadas pueden registrar y mantener información de manera colectiva sin que ninguna de las partes ejerza control o poder de mercado continuo. La idea básica de la tecnología blockchain es descentralizar el almacenamiento de datos para que los actores centrales no puedan controlarlos ni manipularlos.

La Fundación Cardano anunció que Carina Zambelli se desempeñará como la "Coordinadora de Operaciones de Personas" de la organización: Jinse Finance informó que la Fundación Cardano anunció que Carina Zambelli ahora se desempeñará como la "Coordinadora de Operaciones de Personas" de la organización. Según el anuncio, ella será uno de los contratos de referencia para consultas relacionadas con recursos humanos. Zambelli será responsable de garantizar que el equipo tenga suficiente personal competente para lograr sus objetivos. En mayo, la fundación Zug, con sede en Suiza, la organización sin fines de lucro que supervisa y supervisa el desarrollo de la cadena de bloques de prueba de participación líder, nombró a un nuevo director técnico para el desarrollo de código abierto. (u.hoy) [2022/7/29 2:44:25]

Blockchain puede mejorar potencialmente la transparencia de las transacciones y la trazabilidad de las cadenas de suministro. Los profesionales en finanzas comerciales también dijeron que el uso de la tecnología blockchain hará que el negocio de finanzas comerciales se vuelva sin papel y transmita rápidamente documentos sin errores a los clientes, reduciendo así los costos de impresión y verificación. Además, dado que blockchain permite que todas las partes autorizadas accedan a documentos críticos en cualquier momento y en cualquier lugar, puede reducir el proceso de sincronización manual de registros en papel y correos electrónicos bilaterales.

Los contratos inteligentes son contratos electrónicos basados en consenso descentralizado y algoritmos a prueba de manipulaciones, que contienen una serie de acuerdos digitales, incluidos los términos de ejecución y las restricciones alcanzadas por ambas partes del contrato. Los contratos inteligentes pueden permitir que las partes que no confían entre sí colaboren sin la participación de intermediarios como los bancos, y pueden desencadenar pagos a través de eventos preestablecidos, reducir el riesgo de errores o fraude y promover el flujo eficiente de fondos.

Varios estudios han demostrado que los contratos inteligentes pueden reducir el costo de recopilar y procesar información, redactar y negociar contratos, monitorear y hacer cumplir acuerdos, etc., lo que permite estructuras de gobernanza más basadas en el mercado en algunos casos.

Iniciativas para aplicar la tecnología blockchain a la financiación del comercio

Desde una perspectiva de desarrollo, la aplicación de la tecnología blockchain en la financiación del comercio aún se encuentra en sus primeras etapas de desarrollo y requiere más investigación para mejorar su eficiencia y seguridad. Hoy en día, algunas organizaciones comerciales han establecido sus propios laboratorios de blockchain o trabajan en estrecha colaboración con empresas de blockchain y han publicado una serie de estudios sobre el tema.

En 2016, Barclays cooperó con una empresa emergente de tecnología financiera llamada "Wave" para crear un proyecto de carta de crédito basado en una cadena de bloques en la plataforma de cadena de bloques Wave y completó la primera transacción transfronteriza basada en una cadena de bloques. En 2018, HSBC anunció que había completado una transacción de financiación comercial utilizando la tecnología blockchain para emitir una carta de crédito completamente digitalizada. En esta transacción, HSBC Singapur fue el banco emisor de la carta de crédito e ING Ginebra fue el banco designado. En 2020, Standard Chartered y DBS Bank Ltd anunciaron conjuntamente que habían lanzado un proyecto que utilizará una red blockchain para conectar las transacciones de financiación comercial de otros 12 bancos, incluidos ABN AMRO (ABN Amro), ANZ, CIMB, Deutsche Bank, ICICI , Lloyds, Maybank, Natixis, OCBC, Rabobank, SMBC y UOB, mientras que DBS y Standard Chartered anunciaron que se asociarán con Association Banks of Singapore para expandir los registros de financiamiento comercial de blockchain a nivel mundial para cubrir los principales corredores comerciales.

Además de las instituciones financieras tradicionales, algunas empresas tecnológicas también están trabajando arduamente para la aplicación de blockchain en la financiación del comercio, e IBM es una de ellas. En 2017, IBM y Maersk colaboraron en el proyecto Hyperledger Fabric y, en base a esto, se construyó un modelo de cadena de suministro digital de extremo a extremo utilizando tecnología blockchain, que involucró a partes comerciales, así como a varios puertos y autoridades aduaneras. Después de eso, varios grandes consorcios bancarios cooperaron con proveedores de tecnología como IBM Hyperledger o R3 Corda para desarrollar productos de cadena de bloques y promovieron la aplicación de múltiples proyectos.

Desafíos de las aplicaciones de blockchain

Aunque el objetivo final es lograr una digitalización y automatización completas, puede llevar un tiempo lograr este objetivo. En la actualidad, la aplicación y promoción de la tecnología blockchain en la financiación del comercio es lenta, principalmente por las siguientes cuatro razones:

1. Falta de protocolos estándar para redes blockchain

Incluso dentro de la comunidad de la cadena de bloques, existen diferentes lenguajes de codificación, mecanismos de consenso y medidas de protección de la privacidad, lo que hace que las diferentes plataformas de la cadena de bloques se conviertan en islas aisladas que no se pueden conectar entre sí. Los desarrolladores y participantes de la plataforma deben evitar la fragmentación y, en cambio, mejorar la interoperabilidad y la estandarización de varias plataformas de cadena de bloques.

Para que la tecnología blockchain logre los beneficios esperados en los escenarios de financiamiento comercial, todos los participantes del ecosistema (incluidas las empresas comerciales, las empresas de logística y transporte, los bancos y las aduanas, etc.) deben acordar un conjunto unificado de estándares técnicos y reglas comerciales. La Iniciativa de Normas Digitales de la ICC, lanzada en septiembre de 2020 con el apoyo del Banco Asiático de Desarrollo y la Organización Mundial del Comercio (OMC), es un paso importante hacia la construcción de una plataforma de financiación del comercio blockchain interconectada.

2. Algunos archivos digitales no son reconocidos por las leyes vigentes

Los grandes desafíos que enfrenta la adopción de blockchain en la industria del comercio también están relacionados con la incertidumbre sobre el estado legal de los documentos electrónicos en el sistema legal. Actualmente, la mayoría de los sistemas legales de todo el mundo pueden reconocer los documentos en papel para el comercio internacional, pero muchas jurisdicciones no reconocen las firmas electrónicas y los documentos electrónicos utilizados para actividades comerciales.

La Comisión Bancaria de la ICC realizó una investigación sobre las leyes pertinentes de diez jurisdicciones, incluidos el Reino Unido, los Estados Unidos, Alemania, los Países Bajos, los Emiratos Árabes Unidos, China, Singapur, Brasil, India y Rusia. El informe muestra que el estado legal de los conocimientos de embarque electrónicos todavía son relativamente débiles en muchas jurisdicciones.

Por lo tanto, los requisitos legales que exigen el uso de documentos en papel tradicionales parecen ser una barrera importante para el desarrollo de la tecnología blockchain en la industria comercial. El potencial de la tecnología de cadena de bloques para facilitar el comercio internacional solo se puede realizar si las regulaciones continúan evolucionando y reconocen el despliegue a gran escala de la tecnología de cadena de bloques.

3. Alto costo de adoptar la tecnología blockchain

El costo de crear y mantener una red de cadenas de bloques se ha citado como una barrera para la adopción generalizada de la tecnología. El alto costo de la cadena de bloques generalmente se debe a varios factores: en primer lugar, las redes de la cadena de bloques dependen de un alto poder de cómputo y, por lo tanto, consumen mucha electricidad para operar, y requieren una gran potencia de cómputo para verificar y procesar transacciones y asegurar la seguridad cibernética. En segundo lugar, cada nodo (dispositivo) necesita sincronizarse con otros nodos en su propia copia de los datos, lo que genera costos. En tercer lugar, el costo para las empresas de cambiar el sistema original.En la mayoría de los casos, si deciden usar blockchain, deben cambiar su proceso comercial o el diseño del sistema de información, lo que generará costos más altos.

4. Problemas de privacidad y transmisión de información

Debido al diseño de la cadena de bloques, pueden surgir algunos problemas fundamentales de privacidad. Cuando se aplica blockchain al negocio de financiamiento comercial, por lo general, las partes comerciales (por ejemplo, transportistas, exportadores, importadores y bancos, etc.) pueden compartir libros contables distribuidos para transacciones de financiamiento comercial. Esto significa que todas las partes que procesan las transacciones y crean la cadena de bloques tienen acceso a los datos de las transacciones de la cadena de bloques, que pueden contener información confidencial. Por lo tanto, parece que las características del libro mayor distribuido deben remodelarse para permitir el acceso restringido a los datos, y solo a las partes autorizadas para verlos.

Tags:

El problema del escenario es el problema central de la economía digital y su sistema monetario. No hay elección personal equivocada.

El 26 de mayo, la Oficina del Gobernador de Nebraska firmó oficialmente la Ley Marco de Bancos de Activos Digitales, que establece una carta estatal para los bancos de criptomonedas.

NFT es la forma simbólica de bienes virtuales, que incluye arte digital, bienes raíces virtuales, activos de juegos.

La financiación del comercio ha dado paso a un desarrollo significativo en los últimos años, especialmente bajo la influencia de la epidemia, la tendencia del negocio de financiación del comercio en línea es obvia.

Los cambios salvajes de Bitcoin continúan. El 23 de mayo, el índice Bitcoin volvió a caer un 16,71%, con un mínimo de 31192,40 dólares estadounidenses por moneda. Ethereum se desplomó un 21,34 % en el día a 1.805.

Título original: ¿Es ETC un "Loco perdido" o un "Renacimiento"?Cuando mencionas ETC (Ethereum Classic), ¿qué te viene a la mente?Algunas personas lo elogiaron.

Con el surgimiento del popular producto Chia, la industria minera tiene una forma más novedosa y amigable de jugar, es decir.