BTC/USD-2.22%

BTC/USD-2.22% ETH/USD-3.26%

ETH/USD-3.26% LTC/USD-2.4%

LTC/USD-2.4% DOT/USD-3.53%

DOT/USD-3.53% ADA/USD-3.2%

ADA/USD-3.2% SOL/USD-3.14%

SOL/USD-3.14% XRP/USD-2.16%

XRP/USD-2.16% DOGE/US-4.56%

DOGE/US-4.56%En los primeros días del lanzamiento de Uniswap V3, muchos LP que fueron los primeros en unirse al mercado para V3 disfrutaron de una tasa de retorno de las tarifas muy alta. Pero los buenos tiempos no duraron mucho. Todo el mercado de encriptación sufrió una fuerte caída de precios a fines de mayo. Muchos LP de V3 descubrieron que sus posiciones de creación de mercado no solo se convirtieron en las que tenían el precio relativamente más bajo en el par comercial, sino que Y el grado de pérdida de la posición completa en las fluctuaciones del mercado ha aumentado significativamente en comparación con la creación de mercado V2.

Entonces, ¿cuál es el cambio en el riesgo asumido por los LP de Uniswap V3 en comparación con V2, y cómo deberían los inversores comprender mejor este riesgo? Este artículo espera comenzar con los principios más básicos de las actividades de creación de mercado y analizar qué cambios traerá Uniswap V3 a los inversores.

Cómo ver objetivamente "proporcionar liquidez" es un tema extremadamente crítico. Convertirse en un proveedor de liquidez (LP) de Uniswap, aunque puede obtener ingresos por tarifas de transacción, pero al mismo tiempo, también debe asumir el riesgo de cambios en la proporción de diferentes monedas y cambios de precios. Por lo tanto, depender únicamente de la tasa de rendimiento como único indicador para la toma de decisiones de inversión obviamente tiene fallas graves.

Entonces, ¿cómo podemos evaluar de manera más integral los pros y los contras de proporcionar liquidez? Aquí, sugerimos que los participantes cambien a una nueva perspectiva para pensar sobre el problema en su totalidad. Es decir, contemplar la provisión de liquidez como una estrategia de gestión de carteras empleada por los inversores.

Esta estrategia, por un lado, no necesita depender del juicio subjetivo del administrador del fondo para operaciones manuales; por otro lado, ajusta dinámicamente el índice de posición del inversor en función de un algoritmo fijo basado en cambios en los precios de mercado. Esta nueva estrategia de gestión de carteras, que no solo absorbe la esencia de los fondos de gestión pasiva sin intervención manual, sino que también combina mecanismos activos y activos de ajuste de posición, la renombramos como "Estrategia de Gestión Activa Pasiva de Activos".

Desde esta perspectiva, los antiguos LP ya no serán considerados como proveedores de liquidez de las plataformas de negociación, sino como inversores que desean mantener y aumentar el valor de sus activos. Entonces, el estándar para evaluar si debe convertirse en un LP también cambiará de una única tasa de rendimiento de creación de mercado al rendimiento esperado de la cartera de inversión y la cantidad de riesgo que se puede asumir durante el proceso de inversión.

Stargate lanzó una votación comunitaria para establecer un grupo de liquidez entre cadenas para DAI, FRAX, sUSD y LUSD: el 14 de septiembre, Stargate, un puente entre cadenas basado en LayerZero, lanzó una votación comunitaria para agregar StablecoinDAI, FRAX, sUSD y LUSD como activos de fundaciones independientes, y establecer un grupo de liquidez entre cadenas para ello. [2022/9/14 13:28:53]

Entonces, ¿cuáles son los principales riesgos de ser inversor en este fondo de "gestión activa pasiva de activos"?

Elegir un punto de referencia de evaluación de desempeño razonable es la premisa más crítica para evaluar la situación de riesgo-rendimiento de una determinada cartera de inversiones. Para evaluar la situación riesgo-rendimiento de un bono de crédito, podemos elegir la tasa de interés del bono nacional sin riesgo de crédito como benchmark de evaluación; para evaluar un fondo de inversión en acciones administrado activamente, podemos elegir el índice integral del mercado de valores en el mismo período. En términos generales, qué punto de referencia elegir para evaluar el rendimiento de la inversión depende principalmente de las otras opciones óptimas que tienen los inversores cuando no están involucrados en esta inversión, que es lo que a menudo llamamos "costo de oportunidad".

Entonces, para evaluar este "fondo" llamado LP Position, ¿qué indicador deberían elegir los inversores como punto de referencia de evaluación?

Tome el par comercial ETH-USDC como ejemplo. Para los inversionistas optimistas sobre ETH, mantener ETH en posición completa puede usarse como su punto de referencia de evaluación; para los inversionistas que tienen poco ETH, mantener todos los dólares estadounidenses puede ser su punto de referencia de evaluación; ya que el precio esperado de ETH no fluctuará significativamente. mantener el statu quo y no participar en la creación de mercado se puede utilizar como su punto de referencia de evaluación.

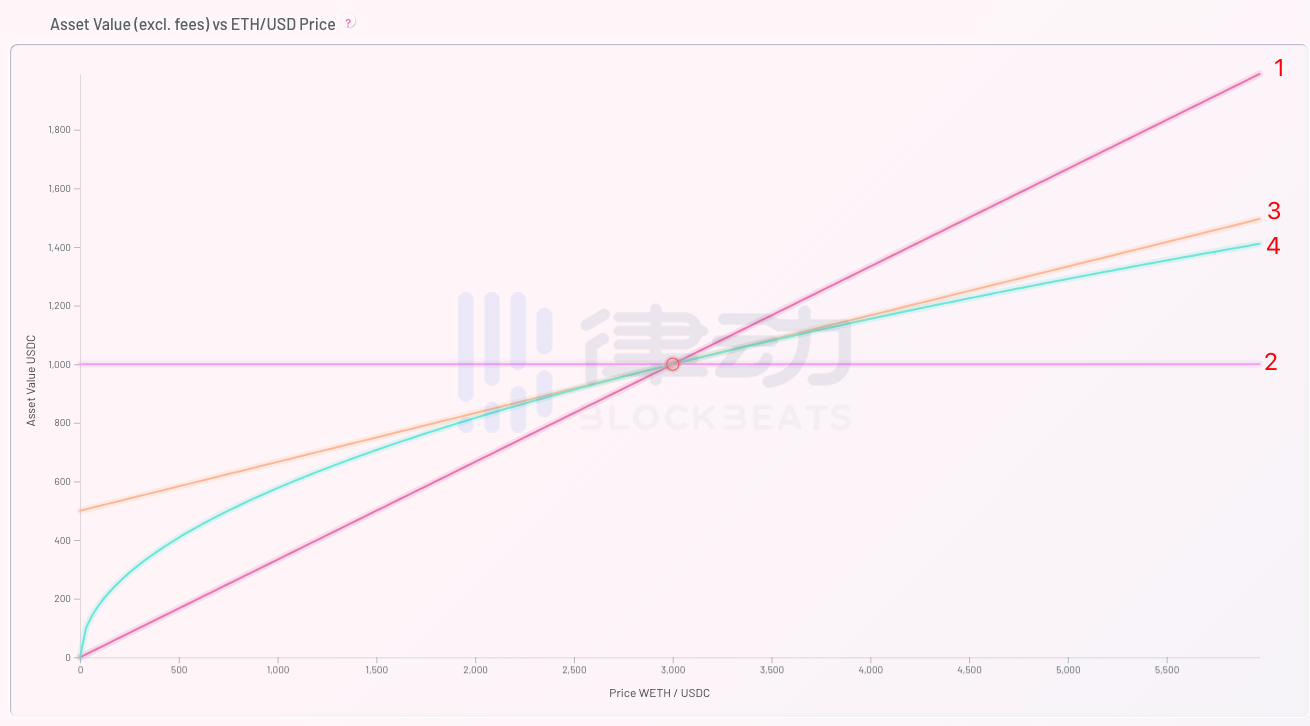

A partir de esto, construimos las siguientes cuatro estrategias de inversión diferentes (todas comenzando con una cantidad total de $1000):

1.100% con ETH

2. 100% con USDC

3. 50% tiene ETH, 50% tiene USDC

4. Use 50% ETH y 50% USDC para comprar "LP Position Fund" para participar en la creación de mercado

DexGuru planea lanzar una propuesta de informe de airdrop hunter, y el reportero obtendrá el 5% del airdrop original: el 11 de mayo, la terminal comercial DeFi DexGuru planea lanzar una nueva propuesta comunitaria, que GuruDAO define como miembro del airdrop. cazador Si realiza un autoinforme, podrá obtener un lanzamiento aéreo del 5% de la cantidad de usuarios regulares definidos por GuruDAO. La propuesta define a un airdrop hunter como una entidad que controla al menos 10 direcciones para acuñar NFT de Guru Season Pass.

Los cazadores de lanzamientos aéreos que no se informen a sí mismos serán descalificados de los lanzamientos aéreos. Los usuarios que reporten y verifiquen los reportes de otros airdrop hunters podrán obtener el número original de airdrops calculado por el coeficiente fijo de la dirección. En la actualidad, este plan aún se encuentra en la etapa de votación por parte de la comunidad de Discord para decidir si iniciar una propuesta.Este canal solo es visible para los titulares de Guru Season Pass NFT. [2022/5/11 3:06:23]

Sin considerar la tarifa de manejo, el eje vertical representa el valor de mercado de la cartera al final del período, y el eje horizontal muestra los diferentes precios de ETH que pueden aparecer al final del período. Podemos hacer una imagen funcional del valor de mercado al final del período de las cuatro carteras de inversión anteriores a diferentes precios ETH al final del período.

Se puede ver que si el precio de final del período de ETH no cambia en relación con el precio de inicio del período ($ 3,000), la capitalización de mercado al final del período de las cuatro estrategias también permanecerá igual ($ 1,000) . Pero si el precio de ETH cae, la estrategia 2 (mantener USD) es la mejor opción; si el precio de ETH sube, la estrategia 1 (mantener ETH) es la mejor opción.

Vale la pena señalar que si un inversionista elige la estrategia 4 (línea verde), es decir, compra un fondo llamado "Posición LP" con $1,000 para participar en la creación de mercado, entonces el valor de mercado al final del período del fondo será excluyendo el punto de partida del precio Siempre por debajo de la estrategia 3 (línea amarilla). Y esta parte de la diferencia es lo que a menudo llamamos "pérdida impermanente". Lo que refleja la pérdida impermanente es que este fondo llamado "Posición LP" ajusta activamente su gestión de posición cuando cambia el precio, lo que se espera que genere pérdidas adicionales para los inversores.

Pequeñas características sorpresa interesantes planeadas por Uniswap v3: El 2 de mayo, el fundador de Uniswap, Hayden, tuiteó que Uniswap v3 planea lanzar pequeñas características sorpresa interesantes. [2021/5/2 21:17:32]

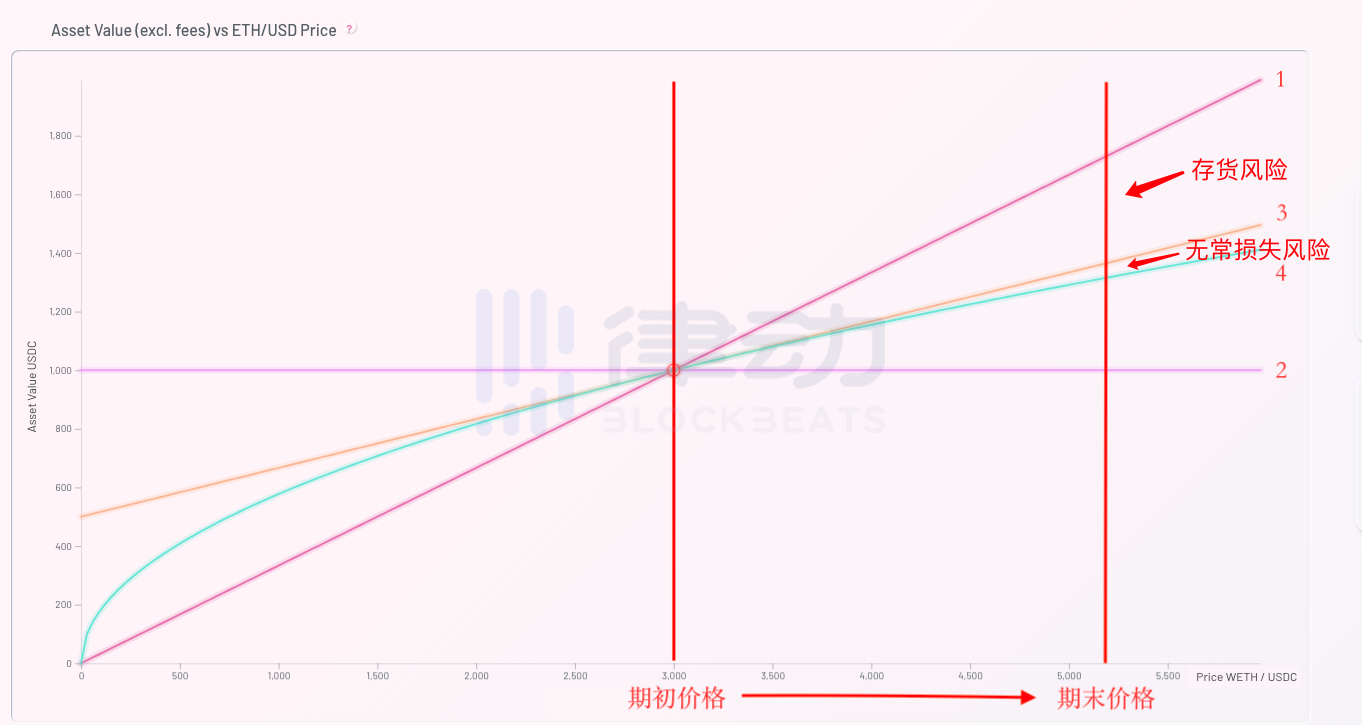

Volvamos a la perspectiva del inversor. Suponiendo que el inversor A espera que el precio de ETH suba en el futuro, si compró el fondo "LP Position" al comienzo del período, ¿qué riesgos asumirá el inversor A cuando el precio de ETH realmente suba?

Dado que el inversionista A compró el fondo "Posición LP", asumirá el riesgo de pérdida impermanente que trae el fondo cuando suba el precio, es decir, la diferencia entre la estrategia 3 y la estrategia 4. Al mismo tiempo, dado que su estrategia óptima debería ser mantener ETH en posición completa, comprará el 50% de USDC intercambiado por el fondo "LP Position" y no podrá disfrutar de los beneficios que traerá el aumento posterior de ETH. Por lo tanto, esta parte de la posición se le dará al inversor A Trayendo pérdida de "riesgo de inventario", que es la diferencia entre la estrategia 1 menos la estrategia 3.

Por lo tanto, para el inversor A, el riesgo de inventario que se le presenta al comprar la creación de mercado del fondo "Posición LP" será mucho mayor que el riesgo de pérdida temporal. De esto podemos sacar las siguientes conclusiones:

1. Para los inversores que esperan que suba el precio de ETH, comprar el fondo "LP Position" les hará asumir un gran riesgo de inventario. Por lo tanto, su estrategia óptima debería ser mantenerse alejado de las actividades de creación de mercado y buscar otras herramientas de inversión basadas en ETH (como participar en las actividades de compromiso de PoS de Ethereum 2.0).

2. Para los inversores que esperan que el precio de ETH caiga, también deben mantenerse alejados de las actividades de creación de mercado, para no mantener pasivamente ETH y asumir el riesgo de inventario de la caída de su precio. Su estrategia óptima debería ser buscar actividades de minería o gestión financiera basadas en monedas estables.

3. Para los inversores que esperan que el precio de ETH se mantenga estable, no hay mucha diferencia entre mantener ETH o USDC (porque esperan poca fluctuación de precios entre los dos). Por lo tanto, sería una buena opción usar dos monedas para comprar algún tipo de "producto de gestión financiera" para obtener ingresos.

Pero acabamos de mencionar que comprar este tipo de fondo llamado "Posición LP" tiene un rendimiento neto negativo en relación con no comprarlo (el valor de mercado al final de la estrategia 4 siempre es menor que la estrategia 3). Entonces, ¿por qué los inversores deberían convertirse en LP para ayudar a las plataformas comerciales a crear mercados?

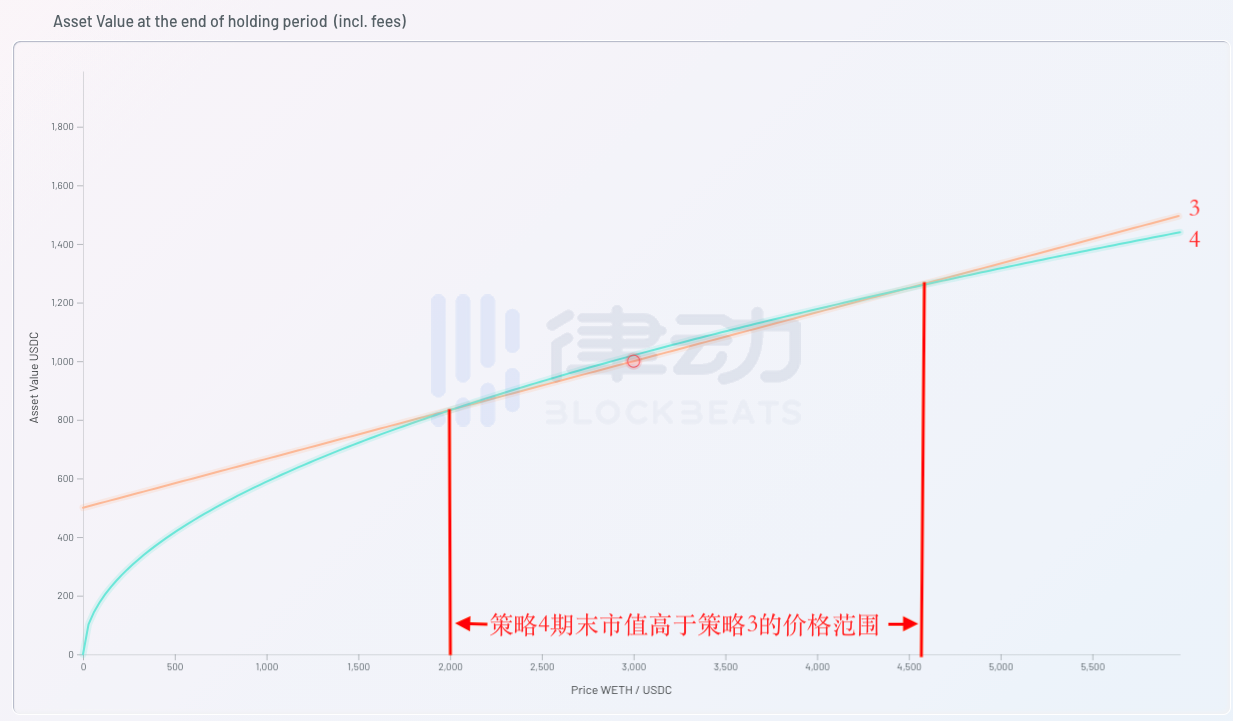

En lo anterior, con el fin de simplificar el modelo, ignoramos el impacto de las tarifas de manejo en el valor de mercado al final del período. Ahora volvamos a considerar el impacto de las tarifas de manejo y veamos qué cambios traerán las diferentes estrategias al valor de mercado al final del período de los inversores en situaciones reales.

Descubrimos que cuando se vuelve a tener en cuenta la tarifa de manejo, tiene sentido comprar fondos de "Posición LP" para participar en la creación de mercado. Debido a los ingresos por comisiones como compensación, dentro de un rango de precios determinado, el valor de mercado al final del plazo de la estrategia 4 (línea verde) es finalmente más alto que el de la estrategia 3 (línea amarilla). Por lo tanto, también se ha aclarado la lógica para que los inversores compren fondos de "posición LP" para participar en actividades de creación de mercado: para obtener rendimientos positivos dentro de un determinado rango de precios al final del período, los inversores deben asumir el riesgo de pérdidas. después de que la fluctuación del precio al final del período exceda este rango.

Es decir, el requisito previo para participar en actividades de creación de mercado para obtener rendimientos positivos es que los inversores esperen que el precio de los activos al final del período no fluctúe significativamente. Una vez que el precio de fin de período del activo exceda el rango seguro, la cartera de inversiones del inversionista asumirá el riesgo de pérdida correspondiente. Es por eso que algunas personas llaman a la provisión de liquidez para hacer que el mercado sea de "volatilidad corta".

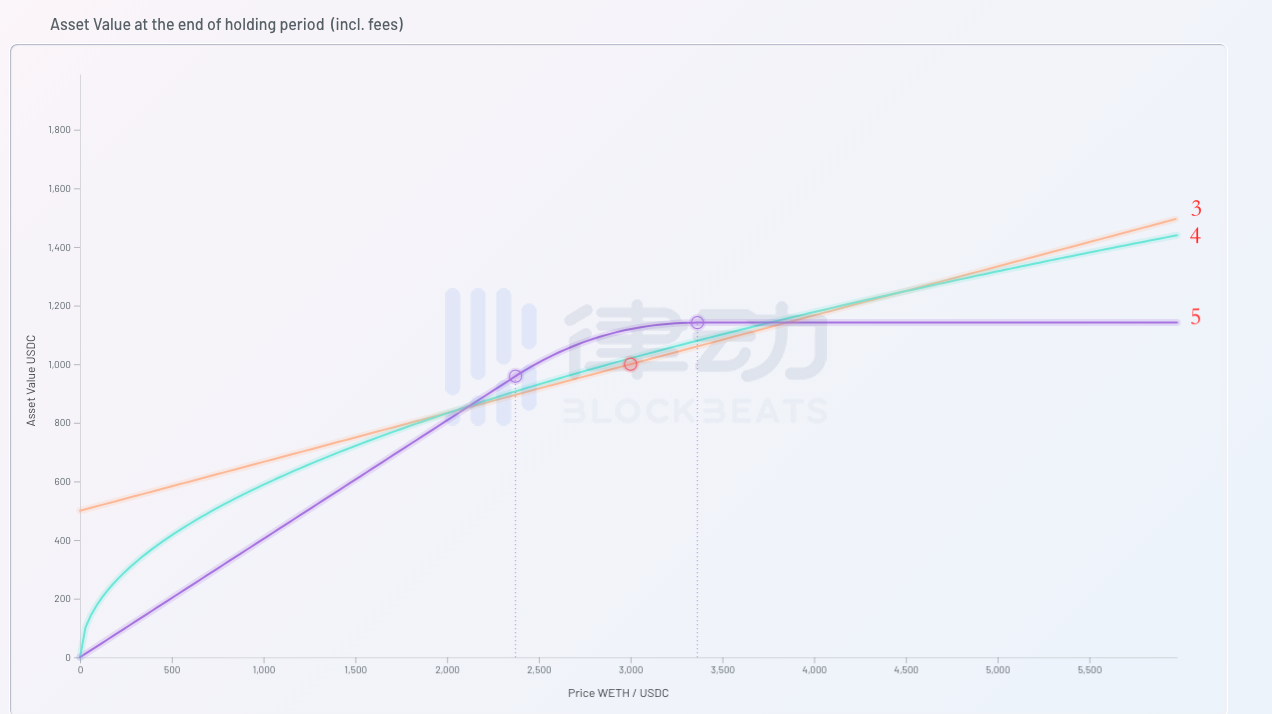

En la discusión anterior, siempre hemos utilizado el modelo clásico de Uniswap V2 como estándar de referencia para evaluar las actividades de creación de mercado. Pero sabemos que Uniswap ha mejorado mucho la eficiencia del uso del capital en la última versión V3, y la forma de su curva de rendimiento al final del período inevitablemente será diferente de la versión V2 anterior. A continuación, actualicemos la imagen de ingresos del final del período anterior e introduzcamos la estrategia 5, que consiste en utilizar los mismos fondos para comprar el "Fondo de posición LP" proporcionado por la versión Uniswap V3.

Se puede ver claramente en la figura anterior que, en comparación con la estrategia anterior 4 (Uniswap V2), la estrategia 5 (Uniswap V3) no solo mejora en gran medida el nivel de ingresos del inversor cuando el precio es estable, sino que también aumenta en gran medida el final actual de -período precio superior Después del rango de seguridad, el alcance de la pérdida del inversor. Por lo tanto, Uniswap V3 no solo es un amplificador de ingresos de los inversores, sino también un amplificador de riesgos. Los inversores de la versión V3 de "LP Position Fund" disfrutan de mayores rendimientos de inversión, pero también deben asumir pérdidas más transitorias cuando el precio al final del período cae fuera del rango seguro.

Los altos rendimientos inevitablemente conllevan grandes riesgos. Esta ley eterna en las finanzas no ha cambiado ni un poco, incluso en el mundo de la cadena de bloques.

A través de la discusión anterior, hemos entendido claramente la premisa básica de que el proveedor de liquidez (LP) puede obtener ganancias, es decir: los pares comerciales que participan en la creación de mercado por sí mismos no tendrán grandes fluctuaciones durante su período de inversión esperado fluctuación de precios . Si esta premisa se falsea durante el período de inversión, el valor de mercado al final del período del inversionista a menudo será menor que el valor de mercado al final del período de la cartera de activos inicial sin participar en la creación de mercado.

Esta suposición predeterminada de baja volatilidad es omnipresente en la industria actual de inversión en criptomonedas. Por ejemplo, a menudo vemos que la tasa de retorno anualizada de ciertas actividades mineras del proyecto supera el 1000 % Detrás de estas tasas de retorno extremas, a menudo se supone que el precio del token relevante nunca cambiará.

Después de participar en algunas de las llamadas actividades de "alto rendimiento", muchos inversores a menudo sienten que sus ingresos finales no han cumplido con sus expectativas iniciales e incluso han sufrido pérdidas. La causa raíz a menudo no es que haya un problema con el proceso de cálculo de la tasa de rendimiento de la parte del proyecto, sino que la "premisa supuesta" para la baja volatilidad es incorrecta.

La industria del cifrado actual sigue siendo un campo de inversión extremadamente emergente, y la volatilidad de los precios de varios productos es extremadamente alta. Por lo tanto, cualquier suposición de baja volatilidad puede hacer que los inversores paguen un alto precio. Aquí no quiero discutir los defectos del modelo Uniswap V3, por el contrario, creo que la versión Uniswap V3 es una innovación extremadamente importante en la industria, porque les da a los inversores el poder de elegir activamente tomar riesgos más altos y obtener rendimientos correspondientemente más altos. Devolver la elección final de toma de riesgos al mercado es la innovación más importante de Uniswap V3 en términos de lógica subyacente.

Sin embargo, para los usuarios comunes que participan en las actividades de creación de mercado de V3, deben comprender que esto es solo un reequilibrio entre riesgos y beneficios. No mire simplemente la tasa de rendimiento de los demás, ingrese a ciegas sin comprender su lógica de riesgo inherente y, en última instancia, soporte pérdidas temporales que no puede soportar.

Tags:

Datos DeFi 1. El valor de mercado total de DeFi: 92.

Recientemente, cuando las tres asociaciones y el Comité de Desarrollo Financiero del Consejo de Estado emitieron un documento que establece que las transacciones de moneda digital son negativas.

Recientemente, el cofundador de Ethereum, Vitalik Buterin, participó en una entrevista con el presentador del blog Lex Fridman, en la que habló sobre criptomonedas, regulación, MEV (miner extractable value).

En los primeros días del lanzamiento de Uniswap V3.

Título ▌Datos: las criptoempresas recaudaron USD 2500 millones en el primer trimestre de 2021, un récordLas empresas de criptomonedas recaudaron 2500 millones de dólares en el primer trimestre de 2021.

Título ▌Ali Auction 520 Auction Festival lanza sesión de arte digital NFTNoticias el 19 de mayo.

Este artículo fue editado originalmente por ZB Research Institute Resumen de puntos calientes: 1. Musk: Dogecoin no tiene una organización formal;2.