BTC/USD-2.22%

BTC/USD-2.22% ETH/USD-3.26%

ETH/USD-3.26% LTC/USD-2.4%

LTC/USD-2.4% DOT/USD-3.53%

DOT/USD-3.53% ADA/USD-3.2%

ADA/USD-3.2% SOL/USD-3.14%

SOL/USD-3.14% XRP/USD-2.16%

XRP/USD-2.16% DOGE/US-4.56%

DOGE/US-4.56%Puede que no importe si el activo es productivo o no, lo que más importa es el producto subyacente y cómo crece.

Hoy en día, existen dos clasificaciones principales de tokens DeFi: productivas y no productivas.

Los tokens DeFi no productivos son los clásicos tokens de gobernanza "sin valor" que todos conocemos y amamos. Los tokens como UNI y COMP son ejemplos perfectos, aunque han generado cientos de millones de dólares en ingresos desde su creación. Pero estos tokens solo representan el derecho participar en la gobernabilidad, no el derecho al flujo de caja.

Por otro lado, también hemos visto el surgimiento de tokens DeFi productivos como SUSHI y AAVE. Estos son el santo grial de los activos de capital criptográfico, ya que representan tanto la gobernanza como los derechos al flujo de efectivo en la cadena. A diferencia de los tokens no productivos, permiten que los titulares sean recompensados con ingresos pasivos en forma de tarifas de protocolo (y, en algunos casos, recompensas inflacionarias).

Para Aave, los titulares pueden apostar en el módulo de seguridad, con sus fondos retenidos como garantía de último recurso. A cambio, son recompensados con reservas de ecosistemas y tarifas de protocolo. Del mismo modo, los titulares de SUSHI tienen la opción de apostar sus tokens y ganar xSUSHI, que gana el 16,6 % de todas las tarifas generadas por Sushiswap.

Intuitivamente, pensaríamos que los activos productivos tienen una ventaja: que siempre son mejores opciones para los inversores. Pero ese puede no ser el caso En el análisis final, lo más importante en la inversión es el rendimiento del mercado.

Al igual que con las finanzas tradicionales, lo más importante puede no ser si el token tiene derechos de flujo de efectivo. En cambio, lo que impulsa la valoración es el crecimiento de los fundamentos, como el volumen de transacciones, los ingresos, los usuarios, etc.

Este artículo utiliza alguna evidencia cuantitativa para respaldar esta afirmación, por lo que utilizaremos dos conjuntos similares de acuerdos, uno con activos productivos y otro con activos no productivos.

Estos dos conjuntos de protocolos son (1) Uniswap y Sushiswap y (2) Compound y Aave.

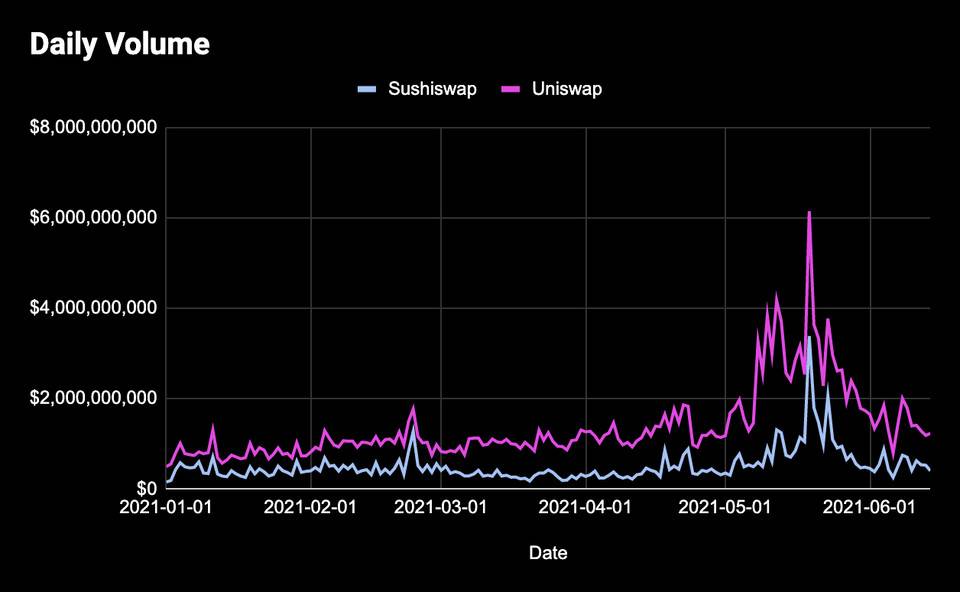

Por supuesto, la métrica clave para comprender cualquier token DEX como SUSHI y UNI es el volumen de negociación. Esta es una medida fundamental de la adopción y el éxito de los intercambios descentralizados. Un mayor volumen de transacciones significa que el protocolo genera más ingresos por tarifas, lo que impulsa el valor de estos tokens DeFi.

En términos de volumen de transacciones, Uniswap tiene una ventaja. Según los datos de Token Terminal, el volumen promedio diario de transacciones de Uniswap a principios de 2021 es de aproximadamente 733 millones de dólares estadounidenses. Con el lanzamiento de Uniswap V3 el mes pasado, el volumen promedio diario de transacciones de Uniswap ha aumentado el crecimiento a $ 1.4 mil millones, duplicándose desde el comienzo del año. Por el contrario, el volumen promedio diario de operaciones de Sushiswap a principios de año estaba justo por debajo de los 400 millones de dólares y ahora ha crecido a 560 millones de dólares, un modesto crecimiento del 42 % en los últimos seis meses.

Se estableció el Comité Especial de Innovación de la Colección Digital de la Cámara de Comercio de la Industria Cultural de Sichuan: Golden Finance News, recientemente, el Seminario de Desarrollo del Turismo Cultural Local Empodera la Colección Digital y el Comité Especial de Innovación de la Colección Digital de la Cámara de Comercio de la Industria Cultural de Sichuan se llevó a cabo en Chengdu.

Se informa que el Comité Especial de Innovación de la Colección Digital de la Cámara de Comercio de la Industria Cultural de Sichuan está compuesto por Sichuan Golden Finger Dream Technology Co., Ltd., Tencent Cultural Tourism, Sichuan Cultural Industry Vocational College Cultural Information College, Chengdu Star Times Aerospace Technology Co., Ltd., Sichuan Leixing Cultural Industry Group Co., Ltd., Chengdu Baxing Technology Co., Ltd. y otras unidades iniciaron conjuntamente el establecimiento.

Zhang Jianhua, presidente de la Cámara de Comercio de la Industria Cultural de Sichuan, leyó la aprobación para el establecimiento del comité especial y celebró una ceremonia de premiación. Sichuan Goldfinger Dream Technology Co., Ltd. es la unidad de presidente del comité especial, Tencent Cultural Tourism es la unidad de presidente rotatorio del comité especial, Sichuan Cultural Industry Vocational College Cultural Information College, Chengdu Star Times Aerospace Technology Co., Ltd. es el vicepresidente de la unidad del presidente del comité especial. (Chinanews Sichuan) [2022/6/30 1:42:03]

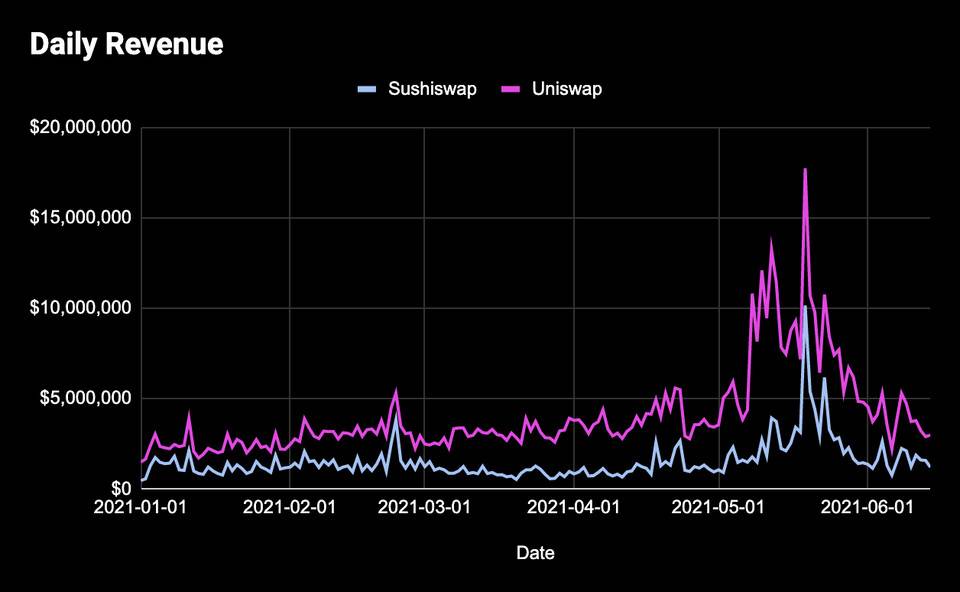

El volumen y las tarifas están directamente relacionados, por lo que no sorprende que el gráfico de ingresos diarios sea el mismo que el gráfico de volumen anterior. Pero hay una diferencia clave en lo que significan esos ingresos para los dos acuerdos. Como se mencionó anteriormente, los titulares de SUSHI pueden apostar sus tokens y ganar xSUSHI, lo que representa efectivamente el derecho a recibir el 16% de todos los ingresos generados por el protocolo. Por otro lado, UNI no tiene tales ingresos, y los ingresos generados por el acuerdo fluyen hacia el proveedor de liquidez (LP).

Además, la tasa de crecimiento de los ingresos del año hasta la fecha de Uniswap alcanzó el 72 %, y los ingresos diarios de LP alcanzaron los $3,3 millones. Por el contrario, los ingresos de Sushiswap solo han aumentado un 42 % este año, y los ingresos diarios de LP son de $1,6 millones (los titulares de xSUSHI pueden ganar alrededor de $250 000 por día).

Nota: ¡Si Uniswap adopta el mismo esquema que Sushiswap, los "titulares de xUNI" pueden esperar ganar más de $ 220 millones en tarifas este año! Si la tasa de compromiso es la misma que Sushiswap, significa que los contribuyentes de UNI obtendrán un rendimiento anualizado del 7,55%, que es casi lo mismo que Sushiswap.

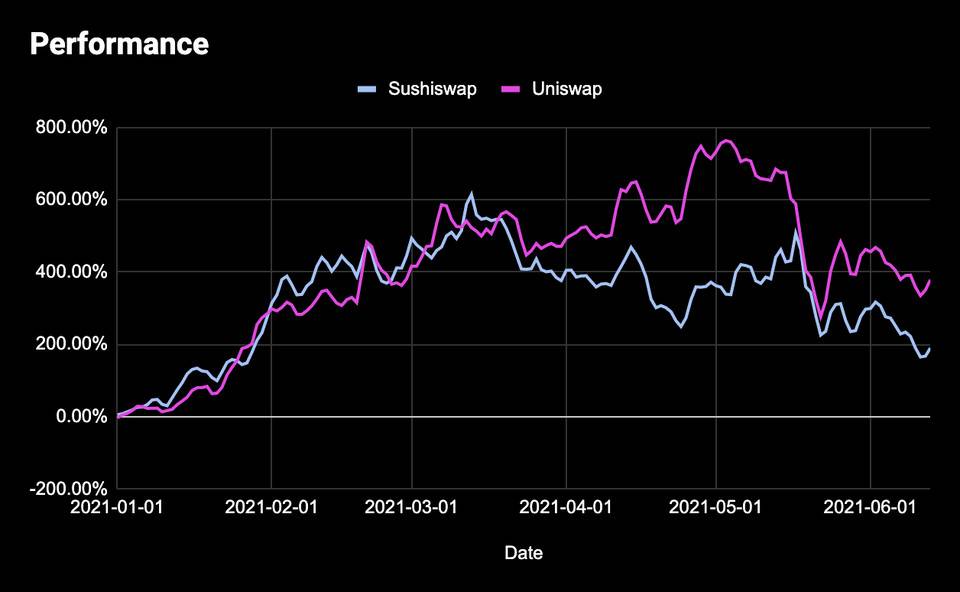

Al final del día, solo una métrica es importante para los inversores: el rendimiento del precio. Todos los inversores quieren apostar por el caballo más rápido, y el mercado es el juez definitivo en este frente. Aunque UNI no tiene derechos de flujo de caja, y aunque es un ecosistema de gobernanza relativamente estático, todavía supera a SUSHI.

Después de investigar un poco, podemos ver que esto tiene sentido. UNI supera a SUSHI en áreas clave que impulsan las valoraciones de DEX (volumen de operaciones e ingresos). Sin embargo, también debemos resaltar un aspecto importante que podría afectar directamente el desempeño de ambos este año: el calendario de suministro de tokens.

Sushiswap experimentó un desbloqueo masivo de tokens SUSHI a fines de marzo mientras continuaba brindando LP con recompensas de minería de liquidez semanalmente. Uniswap, por otro lado, no tiene planes de lanzar tokens al mercado, y una gran cantidad de tokens están en manos del equipo y las instituciones de inversión, este puede ser el factor clave para la caída de SUSHI en marzo y abril.

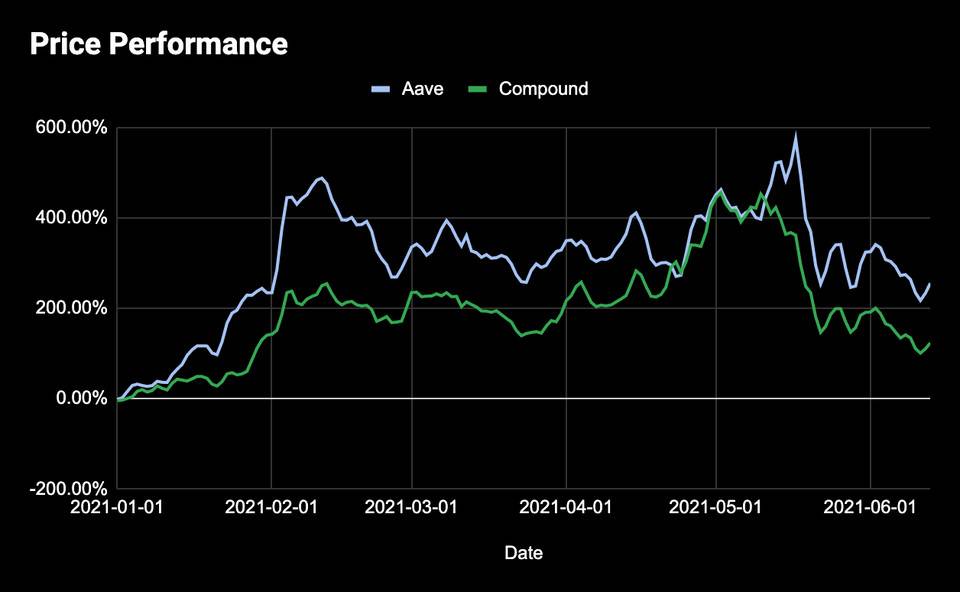

Dicho esto, ambos protocolos han tenido un año excelente, con el token SUSHI más del 189 % y UNI un 378 % en lo que va del año.

Ganador: tokens de gobernanza "sin valor"

Entre Compound y Aave, existe un contraste similar con Uniswap y Sushiswap. Compound representa un protocolo de préstamo de movimiento más lento respaldado por capitalistas de riesgo de EE. UU., mientras que Aave es lo contrario, con su equipo y comunidad tomando una ruta de "movimiento rápido" mientras otorga a los tokens AAVE derechos de flujo de efectivo a través de la introducción de Aavenomics.

Pero, ¿cómo se comparan estos? Al igual que los DEX y los volúmenes de negociación, una preocupación clave para los protocolos de préstamos es el crecimiento de los volúmenes de préstamos.

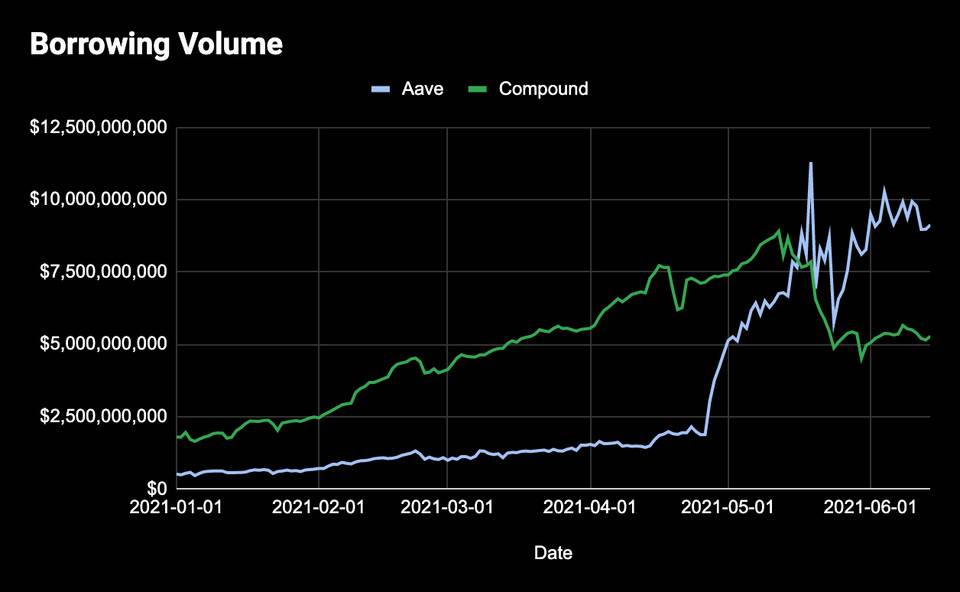

Más volumen de préstamo se traduce en mejores tasas de interés para los LP, lo que atrae más capital y, por lo tanto, aumenta la capacidad de préstamo del protocolo. Aunque Compound lleva mucho tiempo a la cabeza, desde que Aave lanzó su programa de minería de liquidez en mayo de 2021, la posición de Compound ha sido superada.

Después del lanzamiento del programa de minería de liquidez de Aave, la demanda del mercado de préstamos en el protocolo aumentó. Los datos relevantes se pueden proporcionar aquí. Aave comenzó 2021 con solo $ 500 millones en deuda pendiente. En comparación con Compound en ese momento, esta cifra es discreta (los datos de Compound superaron los $ 1.7 mil millones en ese momento).

En lo que va del año, el volumen de préstamos de Aave ha crecido un 1700 %, con más de $10 000 millones en préstamos procesados, mientras que las cifras de Compound han crecido más del 200 %, con $5300 millones en préstamos procesados.

Aave también tomó la delantera en ingresos diarios gracias a un aumento en el volumen de préstamos, lo cual es una buena noticia para los titulares de Aave.

Actualmente, Aave gana menos de $ 1 millón por día, la mayor parte del cual se destina a LP. Mientras tanto, Compound genera solo $ 550,000 por día para LP.

Curiosamente, los ingresos de Aave han crecido más de un 360 % este año, mientras que la tasa de crecimiento de Compound se mantuvo estable en un 2 % después del reciente retroceso.

Lo repetiré nuevamente: para los inversionistas, lo que más importa en el análisis final es el rendimiento de la aplicación, y lo que los inversionistas quieren ver es el número.

Con el crecimiento explosivo de Aave este año, no sorprende que haya superado a Compound. En conjunto, ambas propiedades aumentaron más del 123 % en el año, pero AAVE gana con un crecimiento anual del 255 %.

Ganador: tokens DeFi productivos

Uniswap (UNI) superó a los activos productivos a pesar de ser un activo no productivo, mientras que Aave superó a su competidor no productivo Compound como activo productivo. Entonces, ¿qué significa esto? Puede que no importe si el activo es productivo o no, lo que más importa es el producto subyacente y cómo crece.

Si los fundamentos están ahí y está creciendo, el mercado responderá independientemente de si el token tiene un mecanismo de acumulación de valor o no.

Sin ofender a los titulares de UNI (soy uno de ellos), pero permítanme señalar que no tiene derechos de flujo de efectivo y muy poca gobernanza (admito que ha tenido más actividad de gobernanza últimamente).

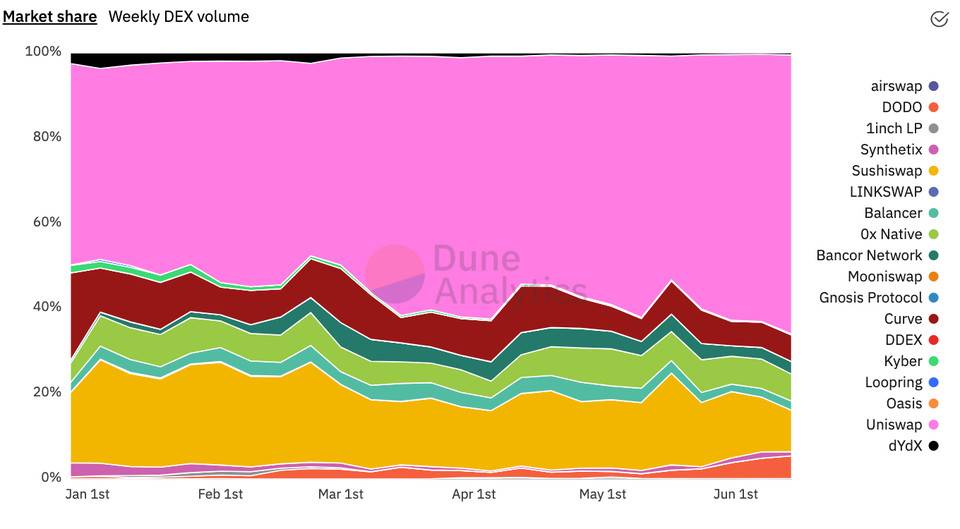

¿Pero adivina que? Uniswap sigue siendo la fuerza dominante en el espacio DEX, sin ningún otro protocolo que se acerque a generar volumen de transacciones y tarifas, como lo demuestra su participación de mercado de más del 60 % y su tasa de crecimiento anual de tres dígitos.

Lo mismo ocurre con Aave, que tiene más volumen de préstamos e ingresos que sus rivales, y su crecimiento ha superado claramente a Compound este año debido al buen momento de su programa de minería de liquidez. Apuesto a que esto también sería cierto si AAVE fuera un token de gobernanza improductivo e infructuoso. Las características de productividad de AAVE son solo la guinda del pastel.

Mi argumento es que realmente no importa si un token es productivo o no productivo. Lo importante es que el producto se ajuste al mercado ya la tasa de crecimiento del producto. Así que sí, si bien tener un mecanismo de acumulación de valor en el que los titulares pueden confiar y señalar es una buena adición, al final esto no garantiza que los números aumenten, ni significa que sea mejor que protocolos similares con tokens no productivos.

Vemos que esto también es cierto en las finanzas tradicionales. Amazon y otras acciones de crecimiento tecnológico nunca han pagado dividendos, y nunca he conocido a nadie que realmente participe en el gobierno de los accionistas.

Pero, ¿cuántas cosas has pedido a Amazon este mes?

Tags:

Cuando las empresas tradicionales de Internet se enfocan en blockchain, AR, VR y otras tecnologías, nació un concepto de tecnología "nueva", "Metaverse".De hecho, el "metaverso" no es algo nuevo.

Con el desarrollo de la tecnología blockchain, la moneda virtual también ha suscitado un debate generalizado.

Datos DeFi 1. El valor de mercado total de DeFi: 83.

Puede que no importe si el activo es productivo o no, lo que más importa es el producto subyacente y cómo crece.Hoy en día.

Creemos que el poder de la computación nació antes de que este concepto fuera claramente propuesto. En el libro "Libre elección".

La imagen de arriba muestra la tendencia semanal a largo plazo de BTC 2010-2020 en el ciclo de 10 años. En la actualidad.

Título ▌Musk: Tesla no operó Bitcoin y puede reanudar las transacciones de Bitcoin en el futuroEn respuesta a la pregunta de "manipular el precio de Bitcoin", el CEO de Tesla, Elon Musk.