BTC/USD-2.22%

BTC/USD-2.22% ETH/USD-3.26%

ETH/USD-3.26% LTC/USD-2.4%

LTC/USD-2.4% DOT/USD-3.53%

DOT/USD-3.53% ADA/USD-3.2%

ADA/USD-3.2% SOL/USD-3.14%

SOL/USD-3.14% XRP/USD-2.16%

XRP/USD-2.16% DOGE/US-4.56%

DOGE/US-4.56%Cómo explicar racionalmente las enormes fluctuaciones de precios en el mercado de Bitcoin sigue siendo un desafío constante para los inversores e investigadores del mercado de Bitcoin. Una de las principales razones es nuestra debilidad en la cuantificación robusta del riesgo no cuantificable o la ambigüedad de la recompensa de Bitcoin. Este documento presenta un canal de comportamiento que identifica los niveles de aversión a la ambigüedad como una fuente importante de rendimientos anormales de la inversión en el mercado de Bitcoin. Usando 10 años de datos diarios, encontramos que, en promedio, los inversores de bitcoin tienen una mayor aversión a la ambigüedad. Además, encontramos que los inversores de Bitcoin obtienen rendimientos anormales solo cuando la ambigüedad es baja. Las pruebas de robustez validan la validez de nuestros resultados. El Instituto de Tecnología Financiera de la Universidad Renmin de China (WeChat ID: ruc_fintech) compiló la parte central del informe.

Introducción

Antecedentes

Las monedas virtuales representadas por Bitcoin representan tanto el surgimiento de una nueva forma de dinero como una nueva tecnología de pago para comprar bienes y servicios. Bitcoin es un ejemplo de incertidumbre y ambigüedad, la teoría neoclásica no puede explicar el comportamiento en este mercado de criptomonedas, no hay suficiente información diaria para justificar las enormes fluctuaciones de precios de Bitcoin. Por lo tanto, deseamos ampliar nuestra comprensión de este mercado de criptomonedas desde una perspectiva de finanzas conductuales. Sobre la base de Brenner e Izhakian (2018), nuestro estudio empírico llena un vacío en la literatura al examinar rigurosamente el efecto de la ambigüedad en los rendimientos de Bitcoin.

Significado

① Ampliando la comprensión del mercado de criptomonedas desde una perspectiva de finanzas conductuales, encontramos que la ambigüedad juega un papel importante en la explicación de los rendimientos anormales de Bitcoin.

② A diferencia de la investigación cualitativa convencional, usamos datos de Bitcoin para explorar la importancia de la ambigüedad en el mercado de criptomonedas.

③Para los inversores, es propicio para optimizar las decisiones de inversión.Si los inversores pueden obtener una prima de riesgo después de ajustar el riesgo sistémico, es útil asignar su riqueza a Bitcoin.

④ Para los formuladores de políticas, si bien el mercado de bitcoin no está regulado en gran medida en las condiciones actuales del mercado, los formuladores de políticas pueden utilizar nuestra investigación para guiar la regulación si planean implementar dicha regulación en el futuro.

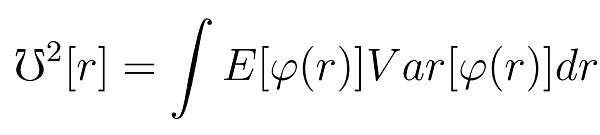

Medición de la borrosidad

La ambigüedad se refiere principalmente a la situación en la que la comprensión subjetiva del sujeto de la posibilidad de eventos accidentales es consistente con múltiples distribuciones de probabilidad. Por lo tanto, nos referimos al método de Izhakian (2020) y definimos la ambigüedad como:

El Departamento de Justicia de EE. UU. procesará a los bancos y los intercambios de criptomonedas que ayuden a los rusos a ocultar sus activos: Jinse Finance informó que, según las últimas noticias, un alto funcionario del Departamento de Justicia de EE. UU. dijo que investigará y procesará a las personas e instituciones financieras que ayudaron. Los rusos ocultan sus activos de las instituciones sancionadoras, incluidos los intercambios de criptomonedas. Se formó un nuevo grupo de trabajo de fiscales, agentes especiales, analistas y traductores del Departamento de Justicia para realizar esas investigaciones, según el funcionario.

Los tipos de activos que podrían congelarse o incautarse incluyen bienes raíces, acciones, cuentas bancarias, yates, aviones, joyas y arte, dijo el funcionario. La medida se produce en medio de la creciente preocupación entre los legisladores estadounidenses y otros de que las personas y entidades en Rusia podrían utilizar las criptomonedas para evitar sanciones económicas. (CoinDesk)[2022/3/12 13:51:47]

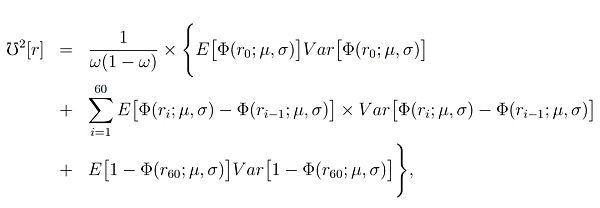

Dado que σ se puede calcular mediante la siguiente fórmula:

Sustituyendo la fórmula de cálculo de σ en la fórmula de cálculo de borrosidad, la expresión final del cálculo de borrosidad se puede obtener de la siguiente manera:

datos

Fuente de datos

① Obtenga el precio de cierre de Bitcoin, el precio de apertura, el precio más bajo (denominado en USD), el volumen de negociación de bitcoincharts.com

② Obtenga datos sobre la tasa de rendimiento en exceso del mercado diario, el factor de tamaño, el factor de relación entre el libro y el mercado, el factor de rentabilidad, el factor de inversión, el factor de impulso y la tasa de interés de las letras del Tesoro del sitio web de Kenneth French

③ Obtener datos del coeficiente del factor q de global-q.org

④ Obtenga el índice de volatilidad CBOE de Wharton Research Data Services

⑤ Obtenga datos de frecuencia de Bitcoin de 5 minutos de Bitcoincharts

Procesamiento de datos

① La tasa de rendimiento de Bitcoin se mide por el porcentaje de cambio de precio diario.

② La ambigüedad de Bitcoin se mide por la tasa de retorno de un solo día de 5 minutos.

Resultados empíricos

Valor esperado estimado

Haciendo referencia a Andersen et al (2003) y Brenner e Izhakian (2018), utilizamos el modelo ARMA(p, q) de promedio móvil autorregresivo de series de tiempo y los coeficientes estimados por el criterio de información de Akaike mínimo corregido (AICC), con base en volatilidad Estimar la volatilidad esperada.

También estimamos la ambigüedad esperada utilizando ARMA(p, q), similar a cómo estimamos la volatilidad esperada. Específicamente, estimamos la ambigüedad deseada además de la ambigüedad realizada utilizando los coeficientes estimados por el modelo de serie temporal.

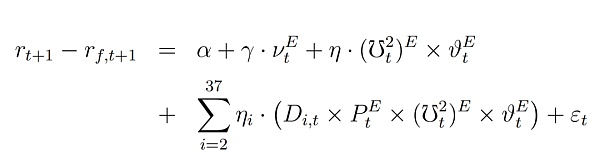

Prueba empírica principal

La probabilidad esperada está entre 0,368 y 0,768, este intervalo lo dividimos en 37 intervalos iguales, cada intervalo es 0,01 y se representa por i en el primer intervalo. El modelo real que construimos es el siguiente:

Examinamos los resultados de la regresión para OLS y WLS por separado y mostramos que en los intervalos de alta probabilidad de buenos rendimientos (por ejemplo, i = 34), el coeficiente de ambigüedad es significativo, lo que sugiere que los inversores de Bitcoin son cada vez más reacios a la ambigüedad.

Comprobaciones de robustez: medidas alternativas de volatilidad

Aquí, usamos medidas alternativas de volatilidad en lugar de la volatilidad esperada en nuestras regresiones y, específicamente, examinamos el papel de la ambigüedad a través de las siguientes dos ecuaciones.

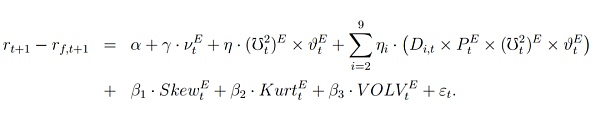

Además, consideramos momentos de orden superior para las pruebas de robustez, examinando la asimetría, la curtosis y la volatilidad a través de las siguientes ecuaciones.

La investigación muestra que el impacto de la incertidumbre en los rendimientos es significativo para otras medidas de riesgo.

Robustez: Riesgo no estructurado

Consideramos otro modelo discreto con la siguiente ecuación:

Los resultados muestran que los inversores exhiben un comportamiento de preferencia por el riesgo y conducen a una prima de riesgo positiva. Además, la aversión de los inversores de bitcoin a la ambigüedad sigue creciendo, según el coeficiente de ambigüedad en el contenedor de alta probabilidad de rendimientos favorables.

Conclusión

Los inversores siempre se enfrentan a una elección entre riesgos conocidos y riesgos desconocidos, por lo tanto, el inversor adverso a la ambigüedad preferiría un resultado de inversión cuya distribución de probabilidad sea conocida en lugar de uno cuya probabilidad sea desconocida. Este documento es el primero en examinar el importante papel de la ambigüedad en el retorno de Bitcoin, una cartera que ha atraído la atención de los inversores en los últimos años. Debido a que las monedas virtuales como Bitcoin no se ajustan a la teoría tradicional de fijación de precios de activos, sus rendimientos no se pueden predecir teóricamente (al menos en parte), y se necesitan otras herramientas para caracterizar las anomalías observadas en sus rendimientos. Presentamos el caso clásico de ambigüedad para comprender hasta qué punto el grado de aversión a la ambigüedad afecta el grado de variabilidad en los rendimientos anormales al respaldar el diseño con un enfoque mejorado del valor de la información.

Siguiendo los métodos propuestos por Brenner e Izhakian (2018) y Baker y Wulger (2006), encontramos que los inversores de Bitcoin tienen una creciente aversión a la ambigüedad, una característica que ayuda a cuantificar el alcance de los rendimientos anormales de Bitcoin. Además, examinamos el rendimiento de los rendimientos de Bitcoin en condiciones de ambigüedad. Con este fin, utilizamos varios modelos de precios de activos y diferenciamos el comportamiento de los rendimientos de Bitcoin entre períodos de alta y baja ambigüedad.

Un hallazgo importante de esta prueba es que los inversores de Bitcoin obtienen rendimientos anormales muy bajos durante períodos de alta ambigüedad en comparación con los modelos de precios de activos que utilizamos. Nuestros resultados son sólidos frente a otras medidas de la volatilidad de los precios de Bitcoin, los momentos de orden superior que determinan los precios de los activos (como la asimetría) y el diseño de otros modelos discretos en los que las actitudes hacia la ambigüedad dependen de las actitudes hacia la riqueza y el riesgo.

La siguiente es una captura de pantalla parcial del artículo

Compilar | Ye Jian

Fuente | SSRN

Autor | Di Luo, Tapas Mishra, Larisa Yarovaya y Zhuang Zhang

Tags:

Hoy en día, los tokens DeFi se pueden dividir en gran medida en dos categorías: "tokens productivos" y "tokens no productivos". Los tokens DeFi no productivos se refieren a esos típicos "tokens de gobierno sin valor".

Como los tentáculos extendidos de la cadena de bloques.

Después de superar el desafío técnico más difícil.

Cómo explicar racionalmente las enormes fluctuaciones de precios en el mercado de Bitcoin sigue siendo un desafío constante para los inversores e investigadores del mercado de Bitcoin.

Loco dice Estados Unidos y Rusia han iniciado una nueva ronda de competencia económica. Primero, Estados Unidos bloqueó su propia inversión en bonos del gobierno ruso denominados en euros y rublos. Luego.

Internet se encuentra en una revolución en la que los servicios patentados centralizados están siendo reemplazados por servicios abiertos descentralizados. En la Internet actual.

El 18 de junio de 2021, los departamentos relevantes de la provincia de Sichuan emitieron oficialmente un aviso, exigiendo a las empresas de generación de energía que realicen autoinspecciones y autocorrecciones.