BTC/USD-2.22%

BTC/USD-2.22% ETH/USD-3.26%

ETH/USD-3.26% LTC/USD-2.4%

LTC/USD-2.4% DOT/USD-3.53%

DOT/USD-3.53% ADA/USD-3.2%

ADA/USD-3.2% SOL/USD-3.14%

SOL/USD-3.14% XRP/USD-2.16%

XRP/USD-2.16% DOGE/US-4.56%

DOGE/US-4.56%La creación de mercado en finanzas significa más que solo la fórmula x*y=k. En los mercados tradicionales de libro de órdenes con límite central (CLOB), los creadores de mercado se enfocan en enviar órdenes de compra y venta al libro de órdenes. Cuando realiza una compra de mercado en FTX, es posible que su contraparte no sea otro comerciante direccional, ¡sino una empresa creadora de mercado! La mayoría de las empresas comerciales de alta frecuencia, e incluso los bancos, asignan una parte de sus carteras a actividades de creación de mercado. Las firmas notables incluyen Two Sigma, Citadel y Jump Trading.

Los creadores de mercado son especialmente importantes en los mercados tradicionales porque los operadores direccionales por sí solos no proporcionan suficiente liquidez para que el mercado funcione. Esto se debe a varias razones:

La fragmentación de la información existe. Los compradores no pueden comunicarse de manera efectiva con los vendedores, especialmente cuando negocian activos de cola larga.

Algunos participantes del mercado exigieron la ejecución inmediata de operaciones. Pero en realidad, las transacciones tardan en liquidarse.

La liquidez se ve afectada asimétricamente por el sentimiento del mercado. Aumenta en los mercados alcistas pero se seca en los mercados bajistas. Puede ver el valor en USD del interés abierto en las opciones de Deribit.

Las transacciones en bloque (compra y venta de grandes cantidades) se ven afectadas por los altos precios.

Estos problemas oscurecen el descubrimiento de precios y aumentan la volatilidad del mercado, lo que a menudo hace que los mercados sean ineficientes. En DeFi, la falta de creadores de mercado que proporcionen liquidez puede explicar por qué los tokens recién lanzados pueden experimentar grandes fluctuaciones en el precio. Esta es también la razón por la que, como se filtró durante nuestro horario de oficina, debe configurar alertas inteligentes para las transferencias de tokens por encima del valor en USD en función de la profundidad del fondo de liquidez de ese token.

Los creadores de mercado en DeFi se benefician de las tarifas de transacción y reciben ciertos incentivos de liquidez. Esto no es muy diferente de los creadores de mercado tradicionales que se benefician del diferencial entre oferta y demanda. Es decir, la diferencia entre las órdenes de compra y venta que establecen.

Con los ingresos viene el riesgo. Los usuarios de DeFi temen pérdidas temporales, mientras que los creadores de mercado institucionales intentan reducir el riesgo de cambios en los precios de los activos a lo largo del tiempo. La creación de mercado ha sido tradicionalmente un negocio complejo. Las instituciones compiten de muchas maneras. Constantemente ajustan los diferenciales y compran y venden cantidades, compran instrumentos de cobertura del mercado de derivados y ejecutan órdenes a la velocidad de la luz en software de baja latencia.

Debido a esto, es muy difícil para un viajero solitario hacer mercado en el mercado CLOB. Las instituciones tienen la ventaja de la escala en casi todos los aspectos de la creación de mercado, aunque existen programas para ayudarlo a hacerlo.

Los creadores de mercado automatizados (AMM) revolucionaron este modelo al introducir el concepto de "creadores de mercado perezosos". Los activos en DeFi se depositarán en un contrato llamado "grupo de liquidez" contra el cual varios comerciantes pueden negociar. Se llama "automatizado" porque el precio de un activo en un AMM cambia según una fórmula matemática predefinida. Una de esas fórmulas es la fórmula del producto constante de Uniswap x * y = k, donde x e y son las reservas de dos tokens. Los saldos de las dos reservas deben multiplicarse para formar siempre la constante k. Aquí hay un artículo que proporciona una buena introducción a los AMM.

El MiniDOGE que se lanzó en Biying aumentó hasta un 300 %: según el mercado de Biying, el MiniDOGE que se lanzó en Biying aumentó hasta un 300 %. El precio más alto es 0,0000004076 USDT y el actual el precio es 0.0000004076USDT. Se informa que MiniDoge adopta un modelo de recompra de tokens basado en un modelo matemático, que se puede ajustar dinámicamente según el volumen de transacciones en las últimas 24 horas.

CoinW se compromete a seleccionar activos cifrados de alta calidad para los inversores y crear un nuevo modelo de tecnología y finanzas para los usuarios. [2021/7/6 0:29:57]

A lo largo de los años, se han introducido otras fórmulas AMM, cada una con su propia curva de precios. Todos tienen una característica: la creación de mercado está automatizada y es muy simple.

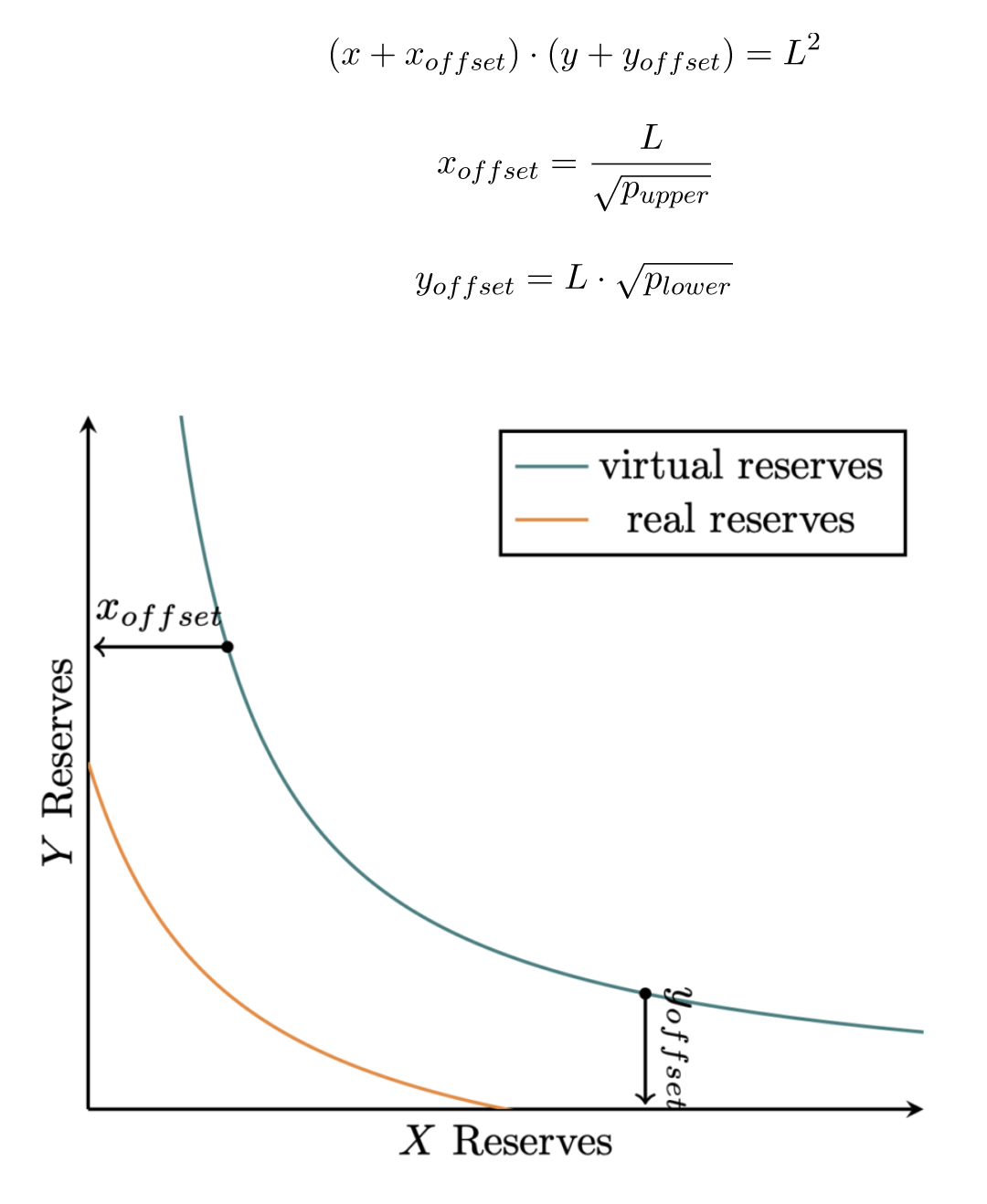

Uniswap V3 introdujo cambios significativos en el modelo AMM. Agrega posiciones de liquidez personalizables al permitir a los usuarios agrupar activos a lo largo de rangos de precios predefinidos. Puede pensar en una sola posición de liquidez V3 como un AMM x * y = k que solo funciona para ese rango de precios establecido. Citando la investigación de Dan Robinson, la relación entre los activos agrupados de una sola posición V3 también se puede expresar mediante una fórmula:

La "compensación" aquí es una función de establecer los límites inferior y superior del rango de precios. Como mencioné en una publicación anterior, esto mejora en gran medida la eficiencia del capital de los activos agrupados. Permite a los usuarios personalizar sus posiciones generales de creación de mercado al tener diferentes posiciones de liquidez al mismo tiempo.

Sin embargo, la eficiencia del capital tiene un precio. Puede enfrentar el riesgo de que el precio de mercado caiga fuera del rango de creación de mercado que estableció. Ejemplo: reúne liquidez para un grupo ETH/USDC en un rango de precios de $1000-2500. Cuando el precio de ETH cae por debajo de $ 1000, terminas teniendo ETH. Cuando el precio de ETH supera los $ 2500, termina teniendo solo USDC. En ambos casos, dejará de ganar comisiones sobre su activo y enfrentará efectos adversos en el único activo que posee.

Esta es la dificultad de la creación de mercado de Uniswap V3. El suministro de liquidez ya no es simple y pasivo, sino que requiere seguimiento y ajustes estratégicos. En esta publicación, analizamos los datos en cadena para descubrir información empírica sobre el comportamiento de creación de mercado en Uniswap V3.

Cada posición de Uniswap V3 está representada por un token NFT único. Analizamos los datos de 5 eventos diferentes relacionados con la gestión de la posición de liquidez.

Eventos de aumento de liquidez, disminución de liquidez y transferencia emitidos por NonfungiblePositionManager.sol

Eventos Mint&Destroy emitidos por UniswapV3Pool.sol

Al juntar los datos de estos eventos, pudimos encontrar con qué frecuencia se actualizaba una posición de liquidez en particular (es decir, NFT). Usando el evento Transfer, podemos encontrar a los propietarios finales de estas posiciones actuales de NFT. Si el propietario final es la dirección quemada, incluimos al penúltimo propietario como "propietario" arbitrario de esa posición NFT.

Se supone que los NFT transferidos de una dirección de Ethereum a otra pertenecen en última instancia al mismo propietario. No existe un mercado abierto para comprar y vender posiciones Uniswap V3 NFT. Tampoco hay ninguna razón para que alguien compre un NFT en lugar de comprar el activo subyacente y proporcionar liquidez por sí mismo.

Si los proveedores de liquidez (LP) de Uniswap V3 administraran activamente la liquidez, uno esperaría que los LP de V3 cambiaran sus posiciones de liquidez con frecuencia. Esto se puede hacer de cualquier manera mediante algún algoritmo fuera de la cadena o mediante contratos dentro de la cadena. Realizamos un breve análisis exploratorio para comprender cómo los LP usan Uniswap V3.

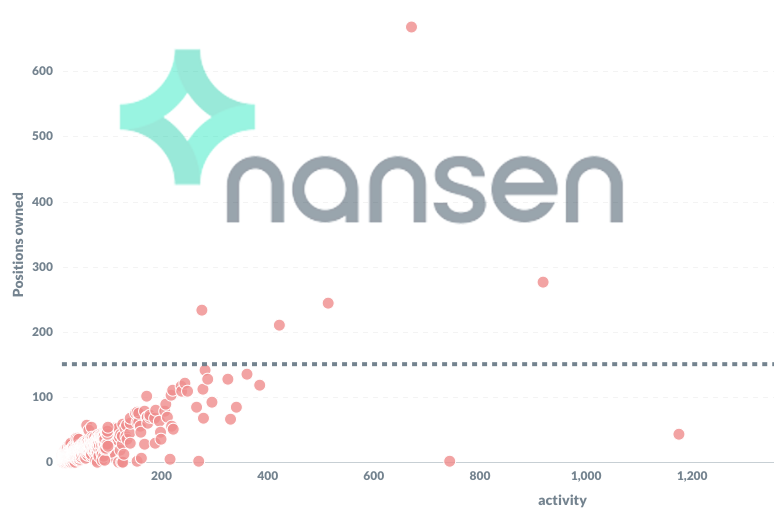

De todos los propietarios de posiciones V3 actuales, la gran mayoría de las direcciones solo tienen 1 posición líquida. De hecho, menos del 10 % de las direcciones que proporcionan liquidez en V3 tienen más de 5 posiciones NFT.

Con estos datos, podemos calcular una puntuación de actividad arbitraria sumando la cantidad de eventos "IncreaseLiquidity" y "DecreaseLiquidity" atribuidos a esa dirección. Esto incluye NFT quemados por esa dirección. Trazamos un diagrama de dispersión de la cantidad de posiciones que se poseen contra esta puntuación de actividad para cada dirección.

La tendencia muestra que el puntaje de actividad de una dirección excede constantemente el número de posiciones que tiene. Muy pocas direcciones tienen más de 150 posiciones NFT. También podemos inferir que la actividad ha aumentado proporcionalmente más que la proporción de cargos ocupados.

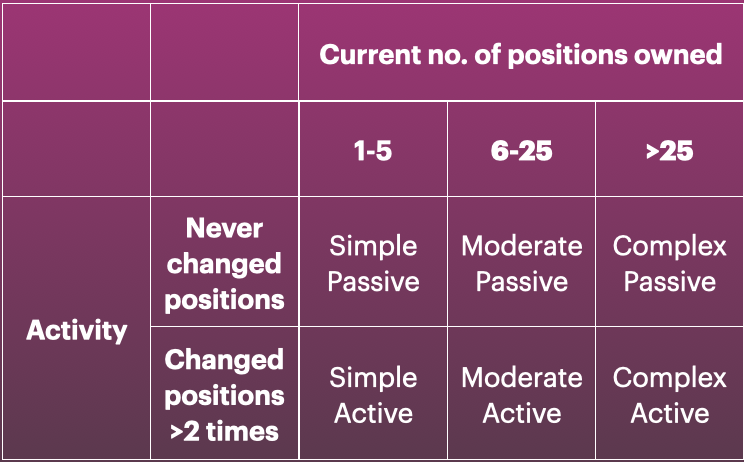

Agreguemos más color a estos datos usando la clasificación heurística que se muestra a continuación.

Una dirección "Pasiva simple" es aquella que ocupa solo una posición de Uniswap V3 y no ha realizado ningún cambio desde entonces. Es un proveedor de liquidez perezoso en todos los sentidos de la palabra. "Activo complejo" significa que los proveedores de liquidez tienen múltiples posiciones y las gestionan activamente. Esto se puede inferir si su puntaje de actividad es mayor que la cantidad de tokens que posee. Elegimos 2 como un umbral arbitrario para demostrar que está activo.

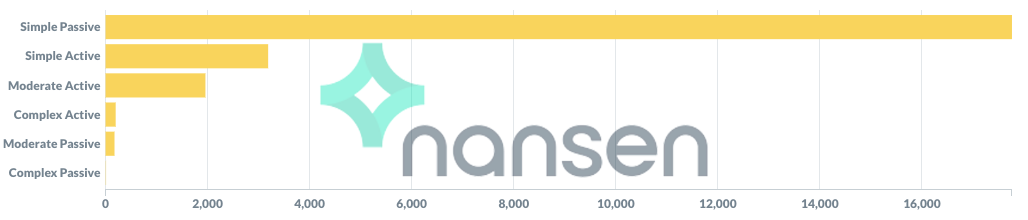

Encontramos un total de 22,864 direcciones únicas que tienen/han tenido posiciones en Uniswap V3. Una parte significativa (77%) de estos propietarios todavía se consideran proveedores pasivos de liquidez. Esto significa que casi nunca cambian sus posiciones de liquidez después de la acuñación. El 14% de los propietarios fueron clasificados como "Activos simples", mientras que menos del 1% fueron clasificados como "Activos complejos".

Hay exactamente 8 proveedores de liquidez "Activos complejos". Esperaba que la mayoría de estos fueran grupos de participación, como el grupo de participación LP V3 de Raini, pero 6 de las 8 direcciones eran en realidad direcciones de billetera (es decir, no contratos).

Observemos ahora el patrón de oferta de liquidez desde mayo hasta el 28 de junio. Esto se puede hacer mediante el seguimiento diario de la acuñación y la quema históricas.

Se pueden hacer algunas observaciones exploratorias, pero se necesitan más pruebas para verificar:

Los "picos" repentinos en la liquidez a ciertos precios parecen causar cambios en los precios de ETH al día siguiente.

La profundidad de liquidez general ha disminuido en general desde mediados de junio

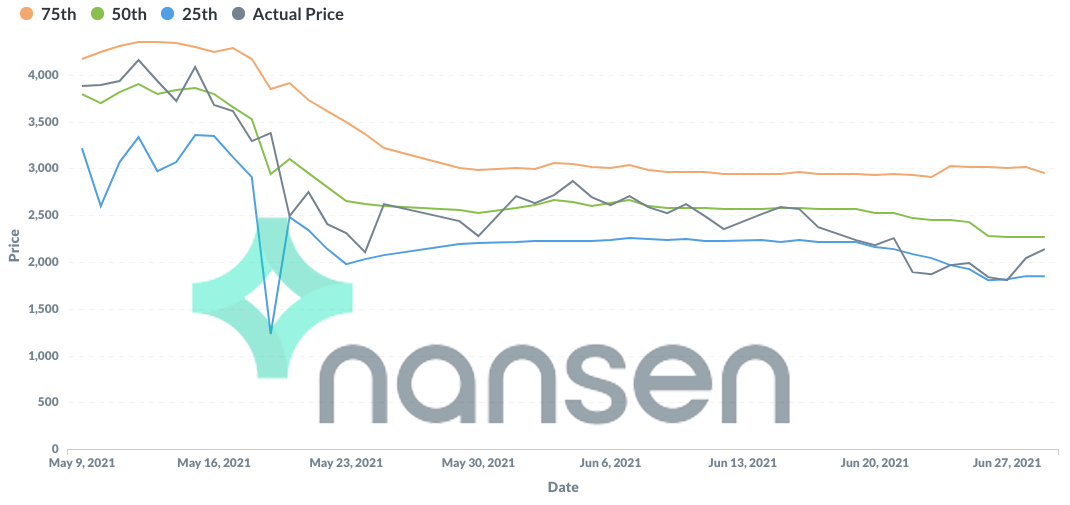

¿Cómo rastrea la liquidez en el grupo ETH/USDC el precio de Ethereum? Trazamos los valores de los percentiles 25, 50 y 75 de los montos de liquidez diarios y los comparamos con el precio ETH/USD. Se puede suponer que la liquidez generalmente se concentra dentro de estos rangos.

Durante mayo, la distribución de liquidez en V3 siguió de cerca los cambios en el precio de ETH. Esto tiene sentido porque los creadores de mercado pueden ajustar posiciones para ganar más comisiones. Sin embargo, desde mediados de junio, la liquidez de V3 no ha seguido el ritmo de la caída del precio de Ethereum. A medida que los precios de ETH cayeron por debajo de $ 2,000, los LP en Uniswap respondieron ampliando su rango de creación de mercado, como se ve en la brecha cada vez mayor entre la liquidez del percentil 25 y 75. ¿Continuará esta tendencia? Solo el tiempo y los datos lo dirán.

El panorama de la gestión activa de liquidez aún está en pañales en DeFi. Visor Finance actualmente está ejecutando una estrategia que deriva el indicador de Bandas de Bollinger del precio ETH/USD para crear un rango de liquidez activa proyectada. Charm Finance, por otro lado, adopta una estrategia de reequilibrio pasivo para garantizar que el rango de liquidez concentrada "se ponga al día" con los precios del mercado.

Como muestran los datos, el potencial de Uniswap V3 está desaprovechado. Las posiciones pasivas de liquidez simple aún dominan, y la mayoría de las posiciones se administran de manera desordenada y sin optimizar. Esta brecha es una excelente oportunidad para que los nuevos protocolos creen estrategias automatizadas en la cadena para ayudar a administrar activamente los activos líquidos, lo que democratizará la creación de mercado para los usuarios cotidianos de DeFi. Su éxito está indisolublemente ligado al éxito de Uniswap.

Tags:

Las finanzas descentralizadas de DeFi se han convertido lentamente en una forma de inversión cercana a la corriente principal. En 2021.

Golden Weekly es una columna de resumen semanal de la industria de blockchain lanzada por Golden Finance, que cubre noticias clave, información sobre minería, tendencias de proyectos.

Después de que floreciera la cadena múltiple de DeFi, la cadena cruzada se convirtió en una demanda rígida, y la industria de las criptomonedas también lanzó múltiples productos de cadena cruzada.

La creación de mercado en finanzas significa más que solo la fórmula x*y=k. En los mercados tradicionales de libro de órdenes con límite central (CLOB).

El 9 de julio, el Banco Popular de China (en adelante, el banco central) emitió un documento a las 17:11:24 del 9 de julio de 2021.

Datos DeFi 1. Valor de mercado total de DeFi: $ 74.

Título ▌El volumen de transacciones diarias de Bitcoin cae a mínimos de 2021Golden Finance informó que un informe de Arcane Research mostró que el volumen de transacciones diarias de Bitcoin se redujo a su punto más b.