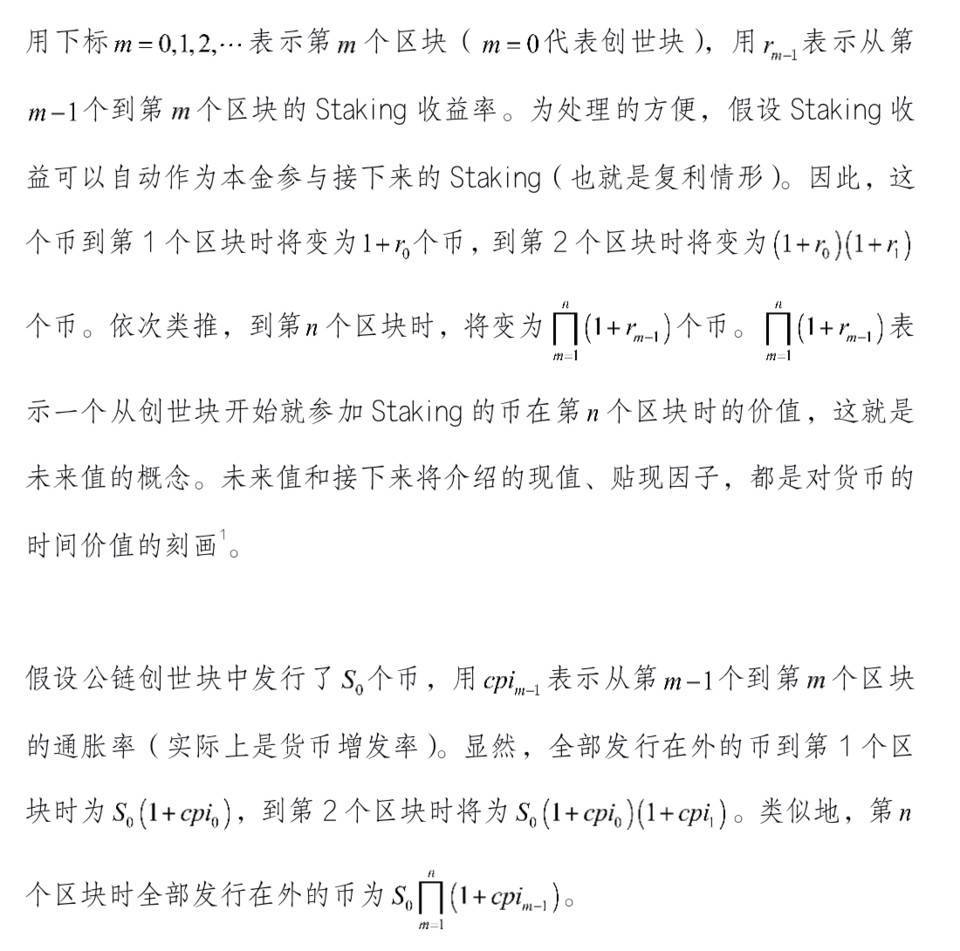

BTC/USD-2.22%

BTC/USD-2.22% ETH/USD-3.26%

ETH/USD-3.26% LTC/USD-2.4%

LTC/USD-2.4% DOT/USD-3.53%

DOT/USD-3.53% ADA/USD-3.2%

ADA/USD-3.2% SOL/USD-3.14%

SOL/USD-3.14% XRP/USD-2.16%

XRP/USD-2.16% DOGE/US-4.56%

DOGE/US-4.56%DeFi no es financiación en tiempo continuo, sino financiación en tiempo discreto. La frecuencia de DeFi está determinada por el ritmo interno de la cadena pública: el tiempo de bloque. Aunque el tiempo de bloque es una variable aleatoria en la vista a futuro, la teoría del interés en el campo financiero convencional se puede introducir en DeFi tomando el tiempo de bloque como unidad de tiempo. Debido a las limitaciones del rendimiento de las transacciones en cadena, DeFi necesita alargar adecuadamente el ciclo de pago de intereses, y es aún más necesario introducir métodos precisos de cálculo de intereses. Este artículo toma cómo los pools de minería de PoS brindan tanto ingresos por participación como liquidez (especialmente el pool de minería Ethereum 2.0) como un ejemplo para ilustrar el valor práctico de la teoría del interés en DeFi.

Como todas las demás actividades financieras, la base de DeFi es la inversión y la financiación. Por lo tanto, la descripción cuantitativa de los rendimientos generados por diferentes métodos de inversión y financiación constituye el contenido principal del análisis cuantitativo de DeFi, y el concepto más intuitivo y básico para describir y medir los rendimientos de las inversiones es el interés. El interés puede entenderse desde diferentes ángulos. Desde la perspectiva de la relación acreedor-deuda, el interés es la remuneración que paga el deudor al acreedor para obtener el derecho a utilizar los fondos en la relación de préstamo. Desde la perspectiva de una relación de préstamo simple, el interés es una especie de compensación, que paga el deudor al acreedor porque el primero ha ocupado y utilizado parte de los fondos del segundo dentro de un cierto período de tiempo. Desde el punto de vista de la inversión, el interés es el valor agregado de una cierta cantidad de capital después de un período de inversión.

El interés en DeFi tiene múltiples orígenes. El tipo de interés más especial es cuando la criptomoneda objetivo de DeFi pertenece a una cadena pública de tipo PoS o tiene su propio atributo Stake. En este momento, Staking constituye el canal de inversión en criptomonedas con el riesgo más bajo, y la tasa de retorno promedio de Staking se convertirá en la tasa de interés de referencia para las actividades de inversión y financiación en torno a esta criptomoneda. Hasta cierto punto, la tasa de rendimiento promedio de Staking puede considerarse como la tasa de interés de los bonos del gobierno o las letras del banco central, y otras tasas de interés en DeFi son iguales a la tasa de interés de referencia más una prima de riesgo. Por supuesto, esto no significa que la tasa de rendimiento promedio de las apuestas sea la tasa libre de riesgo de la ecología de la cadena pública. Por ejemplo, los inversores en criptomonedas que participan en la participación a través de grupos de minería de PoS, tienen que asumir los riesgos operativos del grupo de minería de PoS (como ser recortados por no producir bloques a tiempo), y diferentes grupos de minería de PoS pueden producir diferentes participaciones en el mismo período de tiempo tasa de rendimiento.

Economista: Las criptoempresas están gastando cientos de millones de dólares en Washington, D.C., negociando y cabildeando: Golden Finance informa que el destacado economista Steve Hanke dice que las criptoempresas están gastando "cientos de millones" de dólares en cabildeo y negociación en Washington, D.C., intentando para luchar contra los reguladores Las instituciones logran condiciones favorables. Las criptoempresas relacionadas como Fidelity, Square y Coinbase han creado una nueva asociación comercial llamada Crypto Innovation Council para promover la promesa de las criptomonedas. Hanke dijo que la "fuerza de cabildeo masiva" del lobby de criptomonedas de Washington está financiada por los principales intercambios de criptomonedas centralizados y empresas de cadenas de bloques que marcarán el comienzo de los cambios disruptivos prometidos por la Web 3.0. El lobby de las criptomonedas quiere desintermediar a los bancos, quiere eliminarlos, por lo que la mejor manera de hacerlo es regular los bancos de una manera y los bancos digitales de otra, dijo Hanke. El llamado de Hanke para la regulación inmediata de la industria de las criptomonedas fue repetido por Brian Brooks, director ejecutivo de la empresa minera de bitcoin Bitfury. [2021/12/25 8:02:49]

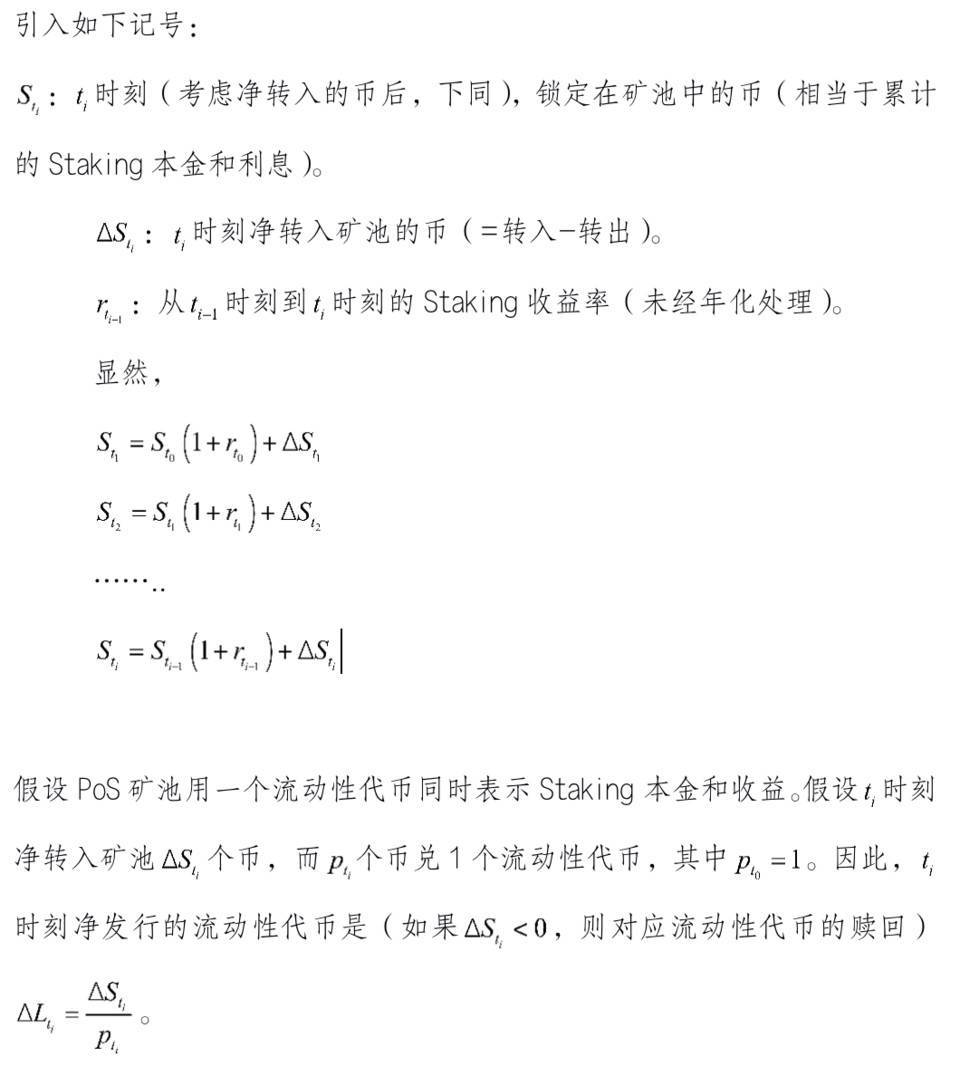

En el tratamiento del interés, existen dos tipos de situaciones en el staking. La primera categoría es que la criptomoneda utilizada como ingreso de Staking no puede continuar participando en Staking, lo que corresponde a la situación de interés simple. La segunda categoría es que la criptomoneda utilizada como ingreso de Staking puede continuar participando en Staking, es decir, los ingresos por intereses pueden acreditarse al capital del próximo período, que corresponde a la situación de interés compuesto. Existe una estrecha relación entre DeFi y Stake.Para estudiar la teoría de interés de DeFi, es necesario estudiar el cálculo de interés relacionado con Staking.

La teoría del interés de DeFi debe considerar dos características especiales de la cadena pública. En primer lugar, la determinación de la unidad de tiempo. En realidad, existen tres métodos comúnmente utilizados para medir el tiempo de inversión: "días reales de inversión/días reales del año" (cálculo de interés exacto), "30/360" (cálculo de interés común) y "días reales de inversión/360" (días reales del banco). cálculo de intereses) cálculo de reglas). Aunque hay una marca de tiempo en la cadena pública, la extensión del tiempo en la cadena pública se refleja en la generación continua de bloques, y la unidad de tiempo es el tiempo de bloque. El tiempo de generación de bloques de la cadena pública está determinado por el algoritmo de consenso ejecutado por los nodos de verificación en la red distribuida, aunque hay un promedio estadístico, es una variable aleatoria en el futuro. El análisis de interés en DeFi en este artículo se realiza en unidades de tiempo de generación de bloques. Si desea compararlo con el interés real, debe realizar la anualización (Anulación) de acuerdo con el tiempo de generación del bloque.

Libra Core V1.0.0 se lanzó el 17 de octubre: Según GitHub, Libra Core V1.0.0 se lanzó el 17 de octubre. Se informa que Libra Core es un cliente de biblioteca de Javascript que se puede usar para interactuar con los nodos de Libra, creados con Typescript.

Según informes anteriores, según un borrador de declaración del Grupo de los Siete (G7), los líderes financieros de las siete economías más grandes del mundo (Estados Unidos, Canadá, Japón, Alemania, Francia, Italia y Reino Unido) se opondrán a Facebook. lanzamiento en una reunión el martes Libra stablecoin hasta que esté debidamente regulada. [2020/10/26]

En segundo lugar, la determinación del ciclo de pago de intereses. En muchas aplicaciones de DeFi, en teoría, cada nuevo bloque va acompañado de la generación de intereses, pero si estos intereses recién generados se pagan a través de transacciones en la cadena por primera vez, pueden consumir tarifas de gas más altas y causar congestión en la cadena. La solución es dejar que el interés se acumule durante un período de tiempo y luego pagarlo colectivamente, pero esto requiere un cálculo preciso del interés acumulado.

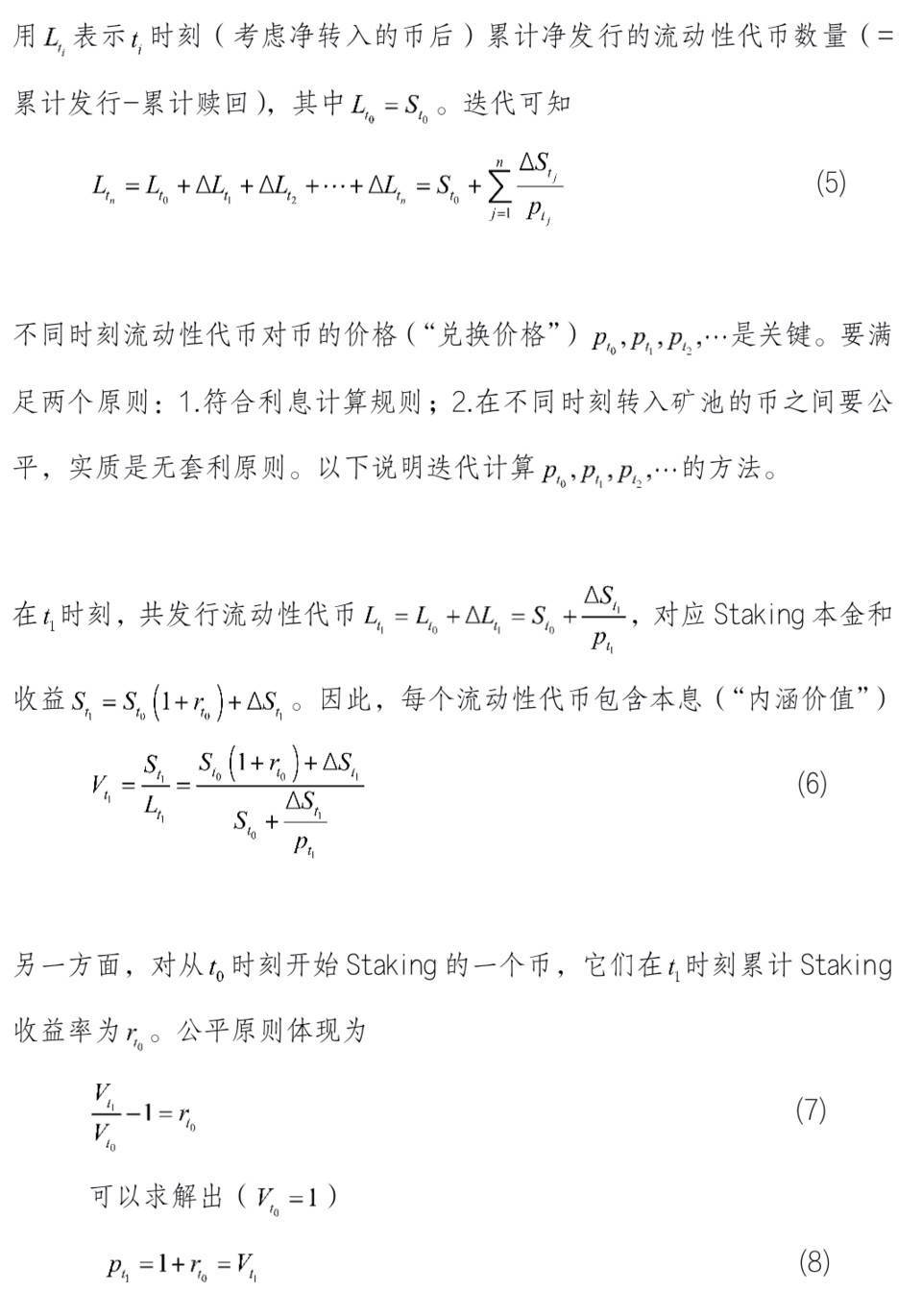

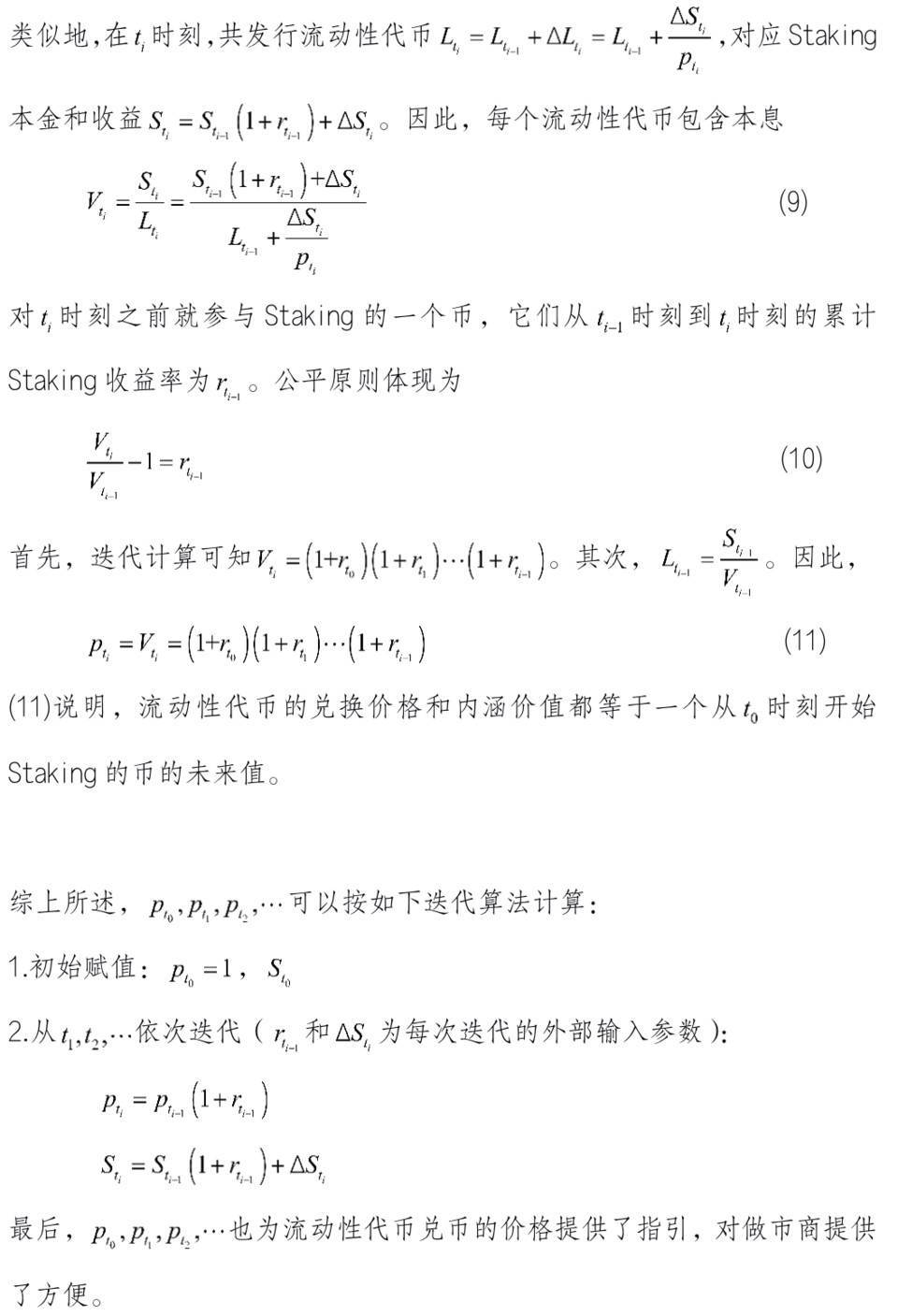

A continuación, este artículo utiliza tres ejemplos de aplicación para ilustrar los conceptos básicos de la teoría del interés de DeFi. Primero, el efecto de apostar contra la inflación en la cadena pública de PoS para ilustrar conceptos como valor presente, valor futuro y factor de descuento. En segundo lugar, cómo los pools de minería PoS brindan a los inversores ingresos de participación al mismo tiempo que brindan liquidez para ilustrar el tratamiento del interés compuesto. En tercer lugar, la solución de liquidez del pool de minería Ethereum 2.0 para ilustrar el tratamiento del interés simple. Los dos últimos ejemplos también ilustrarán la idea de la fijación de precios sin arbitraje.

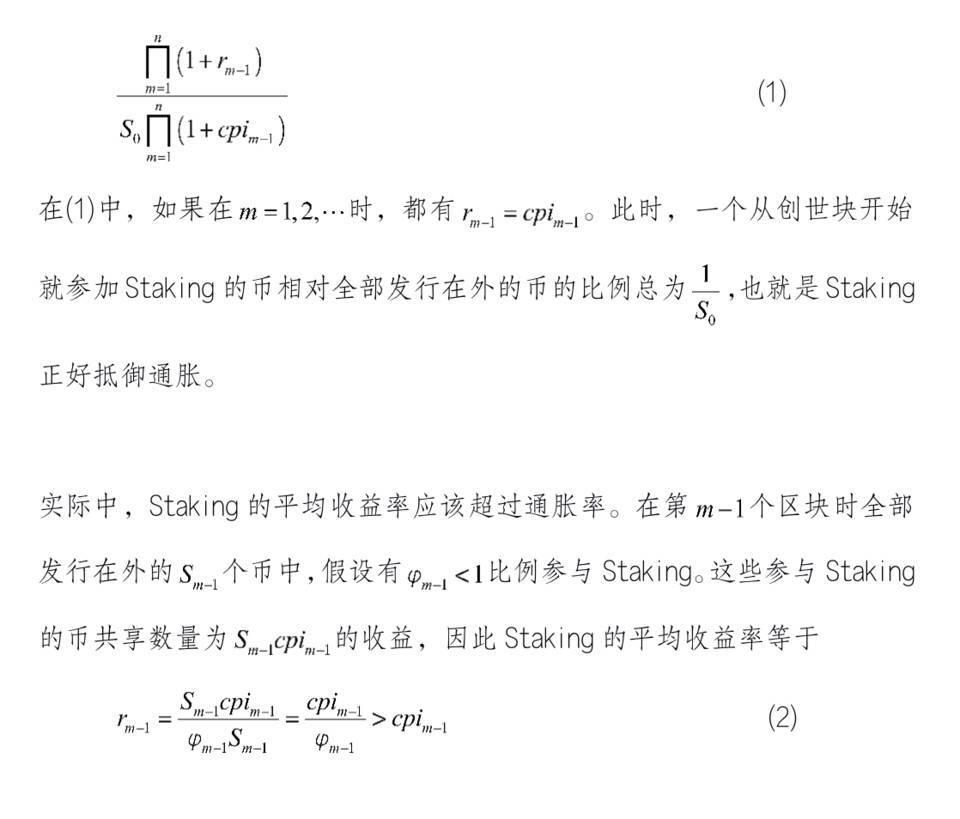

Considere la proporción de una moneda que ha participado en el replanteo del bloque de génesis a todas las monedas emitidas en una cadena pública de PoS.

Por lo tanto, la proporción de una moneda que ha participado en el staking del bloque de génesis a todas las monedas emitidas es

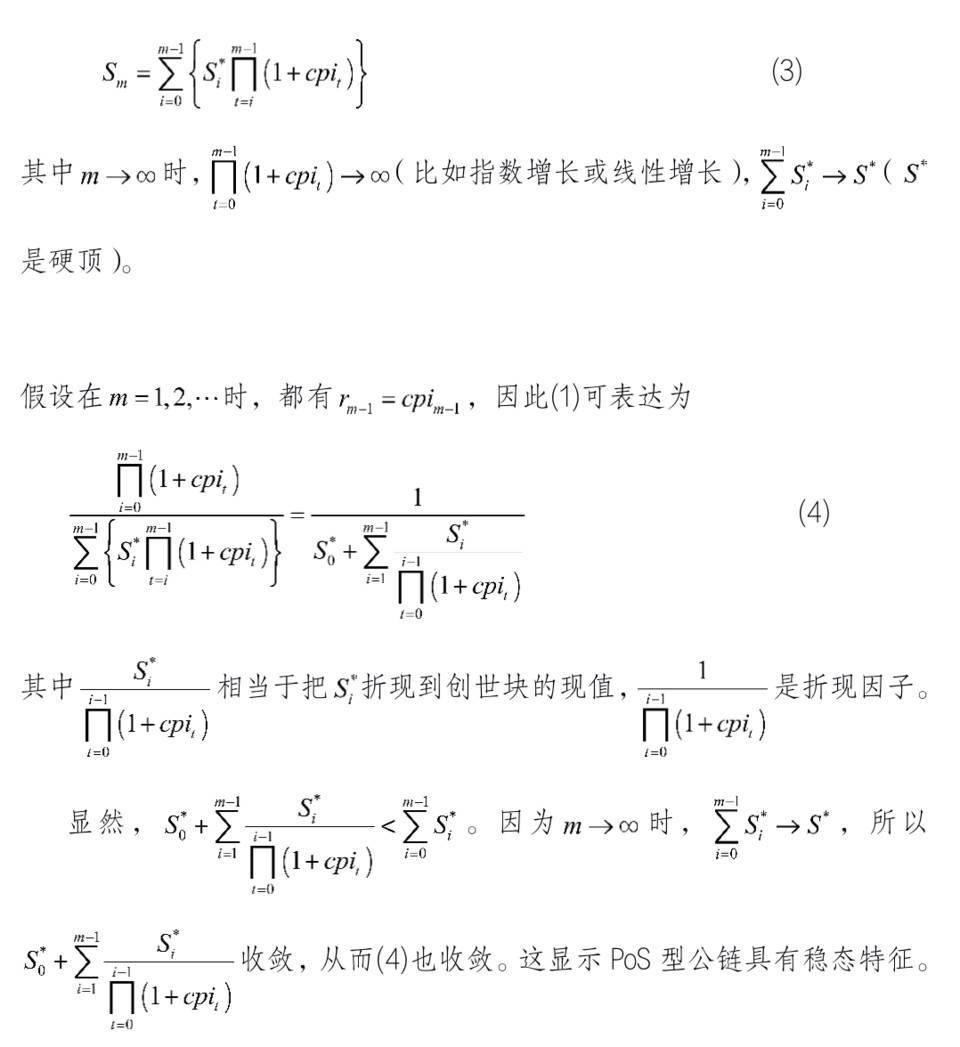

(1) y (2) muestran que la proporción de una moneda que ha participado en el staking desde el bloque de génesis hasta todas las monedas emitidas aumentará con el tiempo, y el staking ayuda a resistir la inflación. Pero en realidad, muchas monedas no siempre estarán en estado de staking, y es posible que los grupos de minería de PoS no siempre puedan lograr rendimientos que excedan la tasa de inflación debido a situaciones como la falta de selección de nodos de verificación y recortes.

Otro caso interesante de (1) es que, aunque no existe un límite máximo para todas las monedas en circulación, se puede descomponer de la siguiente manera:

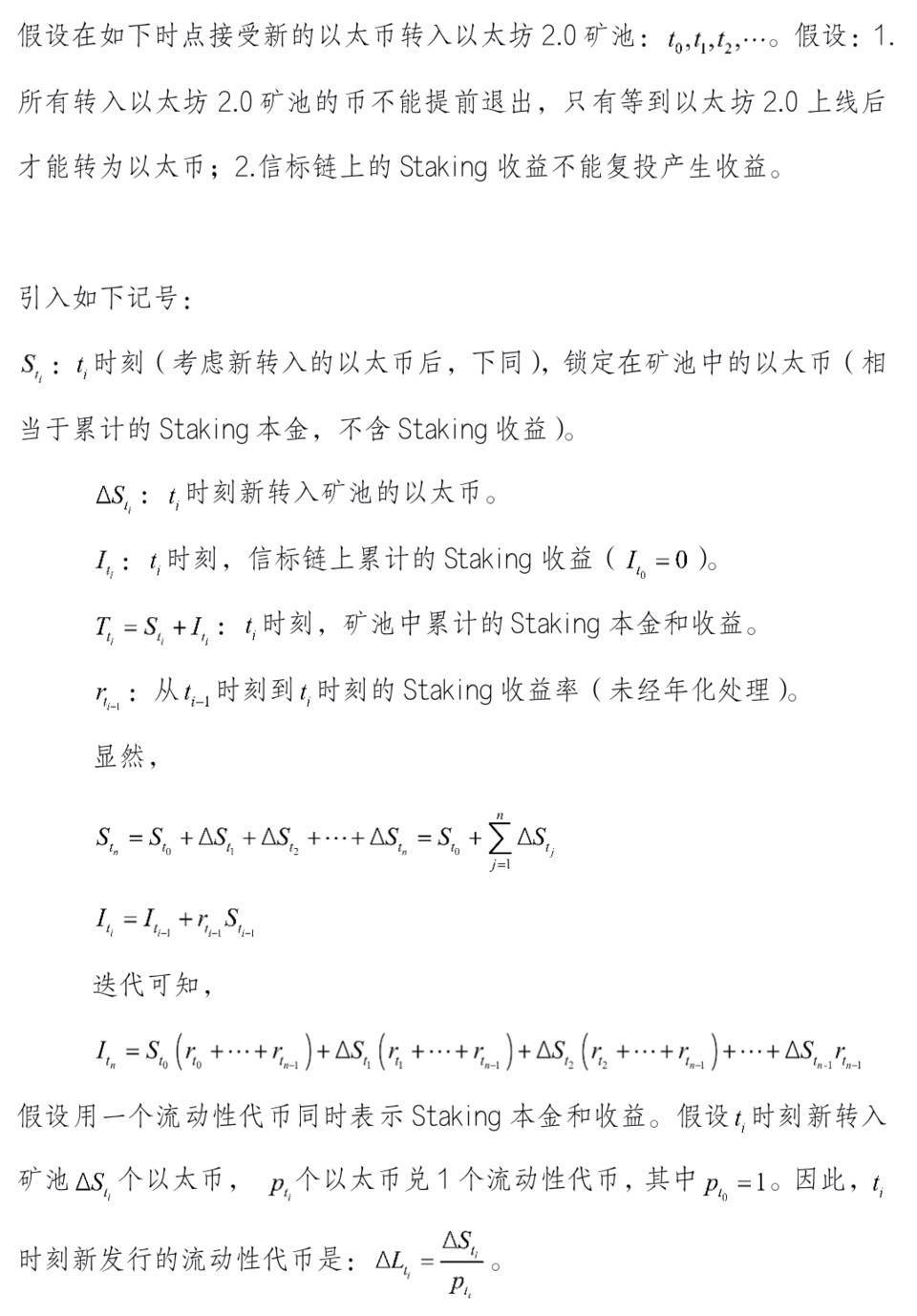

En Ethereum 2.0, los inversores de Ethereum solo necesitan hipotecar 32 ETH a través del contrato inteligente para convertirse en validador, y 32 ETH también es el límite superior para que cada cuenta participe en Staking. Los validadores para cada bloque son seleccionados por la cadena de balizas de un gran conjunto de validadores. Ethereum 2.0 selecciona verificadores al azar a través de un generador de números aleatorios, y los 128 verificadores seleccionados formarán un comité responsable de crear nuevos bloques y recibir las recompensas de bloque correspondientes. Después de cada 64 bloques, la cadena de balizas volverá a seleccionar validadores al azar. Con el fin de atraer a más inversores para que participen en Staking, Ethereum 2.0 vincula la tasa de rendimiento anual de los validadores con la cantidad de ETH hipotecada. Cuando la cantidad de ETH hipotecado en el sistema es pequeña, la tasa de rendimiento anual del verificador será alta, y a medida que aumente la cantidad de ETH hipotecado, la tasa de rendimiento anual del verificador disminuirá. Sin embargo, el período de bloqueo de participación para participar en Ethereum 2.0 es muy largo, alrededor de 2 años. Además, los ingresos de participación en la cadena de balizas no pueden continuar participando en la participación (es decir, la situación de interés simple). Esto hace que sea necesario que el pool de minería Ethereum 2.0 brinde liquidez a los inversores, pero debido a la existencia del interés simple, enfrenta problemas más complicados.

DeFi no es financiación en tiempo continuo, sino financiación en tiempo discreto. La frecuencia de DeFi está determinada por el ritmo interno de la cadena pública (es decir, el tiempo de bloque) en lugar del ritmo del mundo real. Si bien el tiempo de bloque es una variable aleatoria en la vista a futuro, el análisis en este documento ha demostrado que la teoría del interés en el campo financiero convencional puede introducirse en DeFi tomando el tiempo de bloque como unidad. Los conceptos y herramientas básicos como el valor presente, el valor futuro, el factor de descuento, el interés simple, el interés compuesto y la fijación de precios sin arbitraje también se aplican a DeFi. Además, debido a la limitación del rendimiento de las transacciones en cadena, DeFi necesita alargar adecuadamente el ciclo de pago de intereses, y es aún más necesario introducir métodos de cálculo de intereses precisos. Este artículo toma cómo los pools de minería de PoS brindan tanto ingresos por participación como liquidez (especialmente el pool de minería Ethereum 2.0) como un ejemplo para ilustrar el valor práctico de la teoría del interés en DeFi.

Las actividades intertemporales de inversión y financiación ya existen en DeFi, y la teoría del interés proporciona una herramienta básica para calcular el rendimiento de la inversión y los costes de financiación. Para valores de renta fija, préstamos y derivados en DeFi, la teoría de intereses y la fijación de precios sin arbitraje se convertirán en poderosas herramientas analíticas.

Autor: Zou Chuanwei, economista jefe de Wanxiang Blockchain

Tags:

El 30 de junio, Circle y Coinbase fundaron conjuntamente USDC, una moneda estable compatible con USD, y dijeron que estará disponible en 10 cadenas públicas, incluidas Avalanche, Celo, Flow, Hedera, Kava, Nervos.

Según Coinmetrics, el mercado ha caído durante casi siete semanas desde la caída del 12 de mayo.Sin embargo, a pesar de que muchos grandes jugadores carecen de interés en realizar compras a gran escala.

Golden Finance Blockchain News, 11 de julio LINE PLUS, una empresa de servicios de tecnología y software de Corea del Sur propiedad del conglomerado multinacional japonés Softbank.

DeFi no es financiación en tiempo continuo, sino financiación en tiempo discreto. La frecuencia de DeFi está determinada por el ritmo interno de la cadena pública: el tiempo de bloque. Aunque el tiempo de bloque es un.

En la madrugada del 29 de junio, Randal K. Quarles, vicepresidente de la Supervisión de la Reserva Federal.

Gavin Wood en Web3 Summit BerlínComo un niño naturalmente curioso, Gavin, de 9 años, se emocionó cuando su madre se encargó de comprarle la computadora de un viejo vecino. Sin embargo.

El software se está comiendo el mundo y se está comiendo las finanzas.