BTC/USD-2.22%

BTC/USD-2.22% ETH/USD-3.26%

ETH/USD-3.26% LTC/USD-2.4%

LTC/USD-2.4% DOT/USD-3.53%

DOT/USD-3.53% ADA/USD-3.2%

ADA/USD-3.2% SOL/USD-3.14%

SOL/USD-3.14% XRP/USD-2.16%

XRP/USD-2.16% DOGE/US-4.56%

DOGE/US-4.56%

La distribución de la riqueza bajo los activos tradicionales es difícil de rastrear porque las personas a menudo ocultan su riqueza y ofuscan la verdadera cantidad de activos que poseen. La aparición de activos encriptados ha hecho que la distribución de la riqueza sea un gran paso hacia una dirección más transparente.

Como un nuevo tipo de clase de activo, los activos cifrados, con la ayuda de la tecnología blockchain, garantizan que todas las transacciones se puedan registrar de forma permanente y no se alteren, y que la información registrada se pueda rastrear y consultar. Dado que cada transacción de activos criptográficos es pública y auditable, los datos en cadena se pueden usar para calcular el saldo que tiene cada dirección en un bloque determinado. En base a esto, podemos ver la distribución del tamaño del saldo de criptoactivos que tiene cada dirección. Sin embargo, debido a su amplia distribución y anonimato, el uso real de las criptomonedas suele ser difícil de evaluar.

Por lo tanto, es necesario juzgar el nivel de uso de un activo cifrado específico observando el "cambio de distribución del suministro a lo largo del tiempo". Por ejemplo, una oferta más dispersa indica que los criptoactivos están ganando uso práctico como medio de intercambio.

Pero al mismo tiempo, cabe señalar que la distribución de la oferta no es la única manifestación de la distribución de la riqueza. Las personas a menudo crean múltiples direcciones y puede ser difícil determinar qué direcciones pertenecen a un individuo en particular. Además, una dirección también puede pertenecer a varias personas, como una dirección de billetera fría de intercambio. Obtener una imagen precisa de la distribución de la riqueza de los criptoactivos requiere saber quién controla qué direcciones.

Este artículo explora la distribución del suministro de ocho criptoactivos (Bitcoin, ETH, Litecoin, BCH, BSV, Ripple, Stellar, Tether) y analiza cómo cambia la distribución del suministro con el tiempo para evaluar el uso de cada activo.

(El método de análisis utilizado es: primero determine el saldo de la billetera de cada dirección. Luego, divida el tamaño de la dirección de acuerdo con el tamaño del saldo de la billetera. Las billeteras más grandes son aquellas que contienen al menos una milésima parte de la oferta total de activos , y las más pequeñas son las que tienen una billetera con un suministro total de 1/10 mil millones. En segundo lugar, estas direcciones se agrupan en diferentes rangos discretos según el tamaño de la dirección. Finalmente, la suma del suministro que tienen todas las direcciones en cada rango se calcula para obtener el Porcentaje del suministro total retenido).

La distribución del suministro de criptoactivos proporciona una ventana más clara a la distribución de la riqueza que cualquier otra clase de activos que haya visto antes, y también ofrece algunas ideas interesantes sobre los patrones comerciales. Según los investigadores de Coin Metrics, para activos como BTC, ETH, XRP y XLM, la dispersión en la distribución es una señal potencial de un mayor uso de activos, lo que sugiere que estos activos pueden estar siendo realmente utilizados y eventualmente caer en manos de más usuarios individuales manos.

Curiosamente, a pesar de los esfuerzos por hacer que Bitcoin sea más útil como medio de intercambio, el indicador de suministro a cantidad muestra que LTC y BCH se concentran cada vez más en manos de unos pocos. Esto sugiere que los tenedores más ricos acumulan más fondos, o que los comerciantes almacenan cada vez más LTC y BCH en billeteras de intercambio.

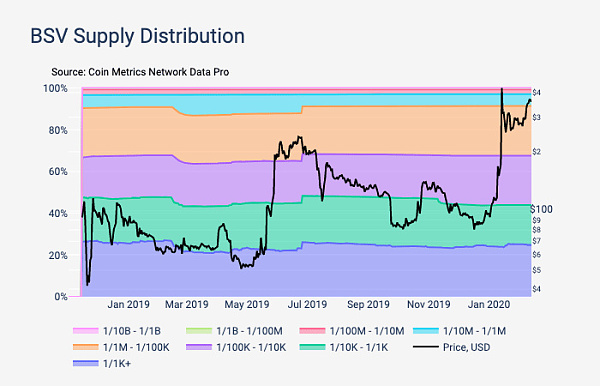

Entre los titulares de BSV, el porcentaje de suministro en manos de direcciones con un saldo de al menos 1/1000 se ha mantenido relativamente estable, excepto por una caída significativa en febrero de 2019 y un aumento repentino en junio de 2019.

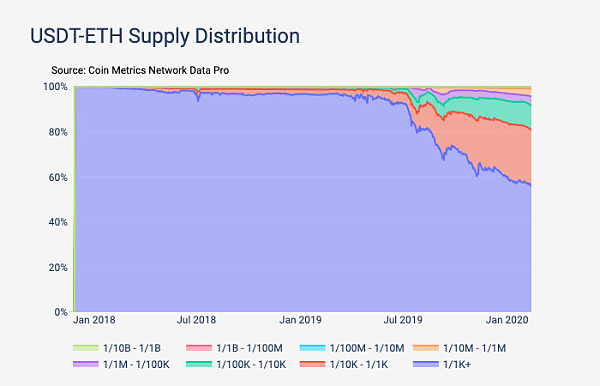

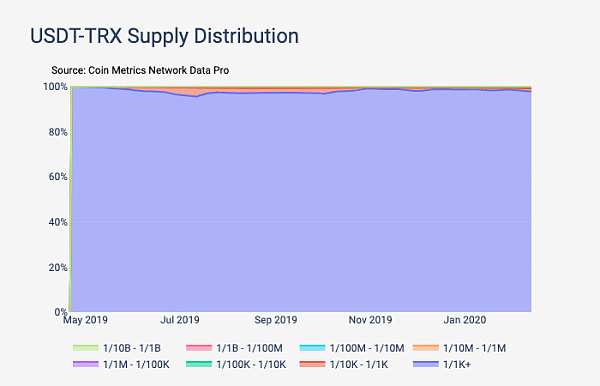

Entre las tres versiones de Omni (USDT Omni), Ethereum (USDT-ETH) y Tron (USDT-TRX), la distribución de los dos Tethers anteriores es cada vez más amplia, y la distribución del suministro fluye desde direcciones con saldos más grandes a direcciones con saldos menores La dirección del saldo. Dado que la versión Tron de Tether solo se lanzó en mayo de 2019, ha mantenido casi el 100% de centralización.

MakerDAO lanzó una votación para cambiar los parámetros de USDC-A y PAX: Jinse Finance informó que, según el blog oficial, el equipo de contratos inteligentes de la Fundación Maker ha incorporado la votación de ejecución en el sistema de votación. Si se aprueba la propuesta de implementación, se realizarán los siguientes ajustes: 1. La tasa hipotecaria USDC-A se reducirá del 110 % al 103 % 2. La tasa hipotecaria PAX se reducirá del 120 % al 103 % 3. USDC- El techo de deuda de A se reducirá Aumento de 100 millones a 200 millones 4. El techo de deuda de PAX aumentará de 5 millones a 30 millones 5. El parámetro lineal global del IVA aumentará de 823 millones a 948 millones 6. El El parámetro de la casilla se cambiará de 30 millones a 15 millones. La votación ejecutiva continuará hasta que el número de votos exceda el número total de votos de la última votación ejecutiva. [2020/9/15]

Primero mira el saldo de cada dirección. Luego, las clases de direcciones se crean en función de diferentes tamaños de saldos de direcciones, que van desde relativamente pequeños hasta relativamente grandes. Para mantener la consistencia entre los diferentes criptoactivos, agrupamos los saldos de direcciones por fracción del suministro total, comenzando con direcciones que representan al menos 1/10 mil millones (1/10B = 0.0000000001%) del total Hasta la dirección donde se encuentra el suministro al menos una milésima (1/1K=0,001%). A partir de febrero de 2020, el suministro total de Bitcoin (BTC) es de 18 214 117, por lo que una milmillonésima parte del suministro total de BTC es 0,0018214117 BTC, lo que equivale a unos 19 dólares.

Estas direcciones luego se agrupan en rangos discretos según el tamaño. Comience con una dirección que pueda contener al menos 1/10B pero no más de 1/1B, luego una dirección que contenga al menos 1/1B pero no más de 1/100 M, y así sucesivamente hasta que tenga 1/1K o más Dirección (1/K+).

Finalmente, la suma del suministro que tienen todas las direcciones en cada rango se calcula para obtener el porcentaje del suministro total que tiene cada grupo de direcciones. Aquí, el precio del criptoactivo se incluye en el segundo eje y (usando logaritmos) para proporcionar información sobre los cambios de precios durante los cambios de distribución de la oferta.

Cabe señalar que el diseño del protocolo de diferentes cadenas de bloques es diferente. Por ejemplo, el suministro basado en UTXO de BTC se ha vuelto más descentralizado con el tiempo (cada transacción en Bitcoin generalmente crea nuevas direcciones). Sin embargo, con blockchains como Ethereum que frecuentemente reutilizan direcciones, esto no sucede.

El gráfico del artículo muestra el suministro de las direcciones como porcentaje del suministro total.

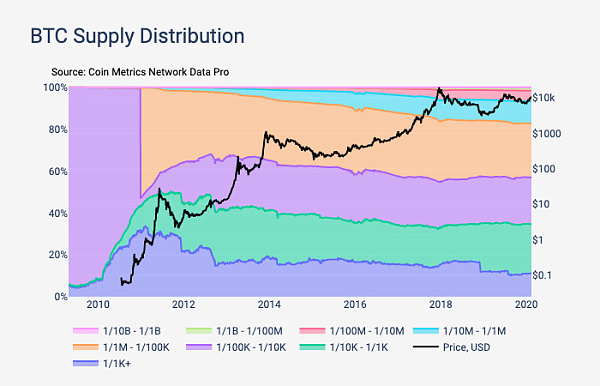

1.Bitcoin:

El suministro de BTC inicialmente está en manos de unas pocas personas, pero con el tiempo se distribuye gradualmente a millones de direcciones diferentes.

El porcentaje de suministro de BTC en manos de grandes direcciones (al menos 1/1K del suministro total) alcanzó un máximo de alrededor del 33% en febrero de 2011. A febrero de 2020, estas direcciones representaban aproximadamente el 11 % del suministro total. En contraste, el porcentaje de suministro en manos de direcciones más pequeñas con saldos de 1/10,000,000 y menos ha ido en constante aumento desde 2011.

Desde finales de 2011 hasta principios de 2013, antes del fuerte aumento en el precio de BTC, la proporción de la oferta con grandes direcciones se redujo significativamente. Además, diciembre de 2018 también experimentó una caída, probablemente debido a que Coinbase reasignó sus billeteras frías.

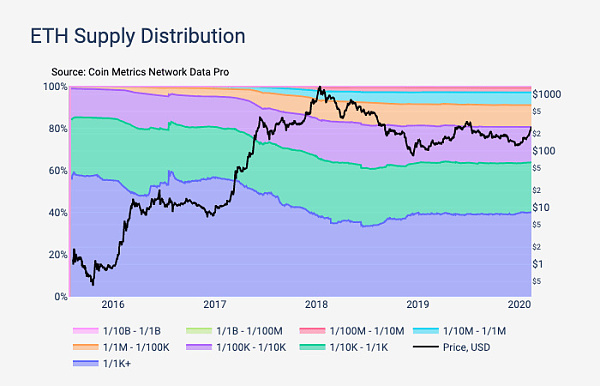

2. Etéreo

A diferencia de BTC, Ethereum inicialmente distribuyó ETH a través de crowdsourcing (ICO). El suministro de ETH comenzó muy concentrado, pero gradualmente se volvió más disperso con el tiempo.

El porcentaje de suministro en manos de las direcciones con los saldos más grandes (al menos 1/1K del suministro total) alcanzó un máximo de alrededor del 60 % en julio de 2016. Cuando estalló la burbuja de las ICO en 2017 y 2018, las tenencias de estas grandes direcciones experimentaron una disminución significativa. A partir de febrero de 2020, estas direcciones representaron aproximadamente el 40 % del suministro total de ETH.

La proporción del suministro en manos de direcciones relativamente pequeñas (1/100K del suministro total e inferior) ha aumentado constantemente desde 2016.

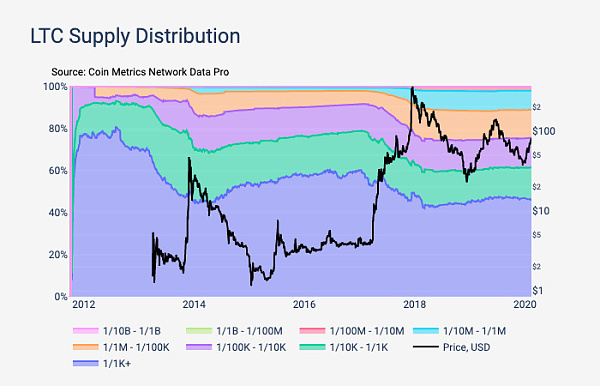

3. Litecoin

Litecoin (LTC) vio grandes tenencias de direcciones (al menos 1/1K del suministro total) varias veces a lo largo de 2013 antes de su pico de precios de diciembre de 2013, y a lo largo de 2017 antes de que su precio máximo de enero de 2018 cayera significativamente. Curiosamente, casi el 46 % del suministro todavía está en manos de grandes cuentas de capital a largo plazo, en comparación con solo el 11 % de las grandes cuentas de Bitcoin.

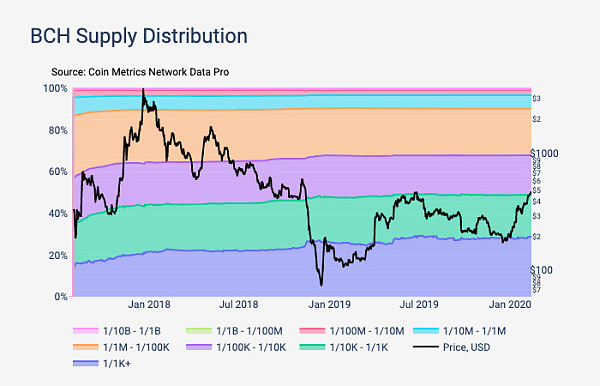

4. Bifurcaciones de Bitcoin

A diferencia de BTC, el suministro de Bitcoin Cash (BCH) en manos de grandes direcciones está más concentrado con el tiempo, lo que también significa que la riqueza está más concentrada.

En agosto de 2017, cuando BCH se bifurcó de BTC, aproximadamente el 14% del suministro de BCH estaba en manos de grandes direcciones con un saldo de al menos 1/1K del suministro total. Pero a partir de febrero de 2020, las direcciones grandes representaron alrededor del 29 % del suministro total de BCH, lo que representa un aumento con respecto a la asignación del 14 % en el momento de la bifurcación de 2017.

Entre los titulares de BSV, la proporción de suministro en manos de direcciones con un saldo de al menos 1/1K se ha mantenido relativamente estable, excepto por una caída significativa en febrero de 2019 y un aumento repentino en junio de 2019. La distribución de BSV es en realidad un poco más pequeña que cuando lanzó su bifurcación dura en agosto de 2018. En agosto de 2018, cuando BSV se bifurcó de BTC, estas grandes direcciones representaron el 26 % del suministro de BSV. A febrero de 2020, tenían alrededor del 24%.

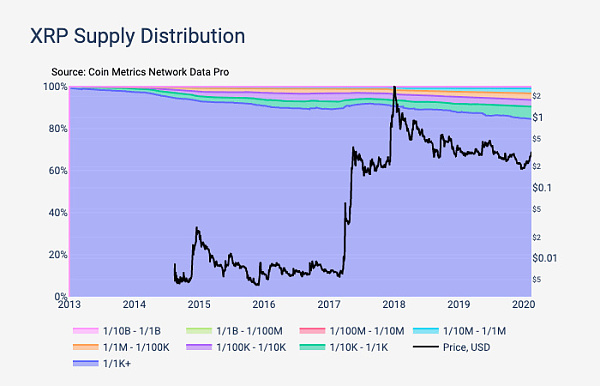

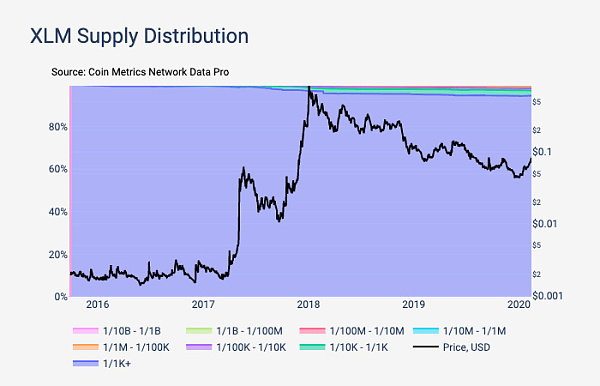

5. Ondulación y estelar

Tanto Ripple (XRP) como Stellar (XLM) son cadenas públicas basadas en cuentas con fundaciones oficiales que mantienen un gran porcentaje de participaciones. El 85% del suministro total de XRP está en manos de las direcciones (al menos 1/1000 del suministro total), y la distribución de la riqueza está concentrada. También se ha criticado el hecho de que estas organizaciones posean un porcentaje tan elevado de la oferta circulante.

El 95% del suministro total de XLM está en manos de direcciones que representan al menos 1/1K del suministro total. Esto se debe principalmente a que Stellar Development Foundation (SDF) posee más de la mitad de todos los XLM. Actualmente posee 2940 millones de XLM según lo dispuesto por las SDF. Además, SDF quemó recientemente el 50% del suministro total de XLM, lo que redujo su suministro a 50B. Estos XLM quemados aún aparecen en la cadena porque se enviaron a la dirección de grabación y, por lo tanto, se consideran parte de la distribución de suministros.

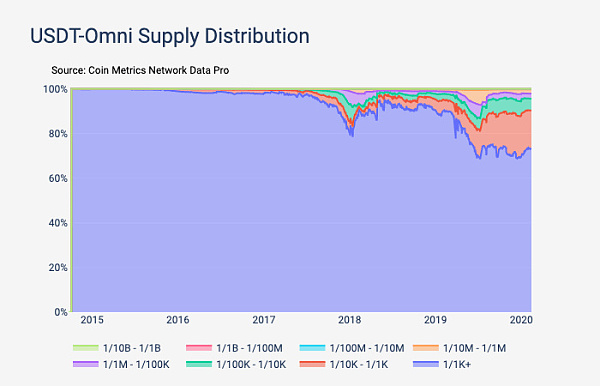

6. Amarre

Como la moneda estable más grande, Tether ha emitido tokens en múltiples cadenas de bloques. Entre ellos, observamos principalmente las versiones Omni (USDT Omni), Ethereum (USDT-ETH) y Tron (USDT-TRX) de Tether.

Las tres versiones de Tether comenzaron como 100 % centralizadas. Sin embargo, USDT-Omni y USDT-ETH se han distribuido más ampliamente con el tiempo. indicando que se están utilizando como medio de intercambio, no es difícil explicar por qué el suministro fluye de direcciones con saldos más grandes a direcciones con saldos más pequeños. Sin embargo, la versión de Tether de Tron (USDT-TRX) ha mantenido una centralización de casi el 100 %, lo que sugiere que su uso como medio de intercambio puede no ser demasiado alto (sin embargo, Tether solo se lanzó en Tron en mayo de 2019).

También vale la pena señalar que la tendencia de distribución de USDT-Omni se revirtió y comenzó a concentrarse más en enero de 2018, cerca del pico de la burbuja de precios del mercado.

Tags:

El 4 de marzo, fuentes de los medios señalaron que Facebook y sus socios están considerando rediseñar el proyecto de criptomoneda Libra para permitir que el proyecto acepte múltiples monedas para obtener la aprobación.

La Agencia Nacional para la Prevención de la Corrupción (NAPC) de Ucrania define la moneda digital como un activo intangible en las directrices publicadas recientemente. Según el medio de comunicación Forklog.

Desde "rechazar Bitcoin" hasta realizar una gran cantidad de investigaciones sobre los pros y los contras de la moneda digital del banco central (CBDC).

La distribución de la riqueza bajo los activos tradicionales es difícil de rastrear porque las personas a menudo ocultan su riqueza y ofuscan la verdadera cantidad de activos que poseen.

Bitcoin, la criptomoneda más valiosa por valor de mercado, extendió su impulso a la baja de la semana el miércoles, cayendo por debajo de un nivel de soporte clave de $9,000.

Golden Finance Blockchain, 27 de febrero Para el sistema de gobierno blockchain, la compra y venta de votos suele ser difícil de aceptar por parte de la comunidad, pero para EOS.

Título original: El primer lanzamiento de Babbitt | Vicegobernador del Banco de Inglaterra: Reforzar la supervisión de las monedas estables y planificar la moneda digital del banco central Texto | Aire despejado Jon C.