BTC/USD-2.22%

BTC/USD-2.22% ETH/USD-3.26%

ETH/USD-3.26% LTC/USD-2.4%

LTC/USD-2.4% DOT/USD-3.53%

DOT/USD-3.53% ADA/USD-3.2%

ADA/USD-3.2% SOL/USD-3.14%

SOL/USD-3.14% XRP/USD-2.16%

XRP/USD-2.16% DOGE/US-4.56%

DOGE/US-4.56%Es innegable que desde el nacimiento de la cadena de bloques se ha debatido sobre sus casos de uso, potencial y confiabilidad. Además, una serie de estafas notorias de Bitcoin, como la estafa BitKRX de intercambios falsos de Bitcoin, el esquema Ponzi de MiningMax y la estafa ICO, han dificultado que la tecnología llegue a la cima.

Aunque estas estafas no tienen nada que ver con la propia cadena de bloques, la mayoría de la gente no la entiende. De hecho, esta es una de las razones más importantes por las que la mayoría de nosotros inicialmente creemos que la tecnología blockchain no puede desafiar el arraigado sistema financiero tradicional.

Sin embargo, con la llegada de Ethereum y los contratos inteligentes, el mundo pronto se dio cuenta de que las capacidades de la cadena de bloques estaban mucho más allá de su imaginación. Dado que los contratos inteligentes son capaces de manejar algunos problemas extremadamente complejos, la idea de llevar blockchain a la corriente principal parece inevitable. Si bien esto puede ser algo bueno para muchos, sin duda es una amenaza para algunas industrias principales en este momento.

Para comprender y reconocer que los contratos inteligentes realmente cambian las reglas del juego en el espacio fintech, es crucial que entendamos los problemas espinosos que los contratos inteligentes realmente eliminan.

En primer lugar, en términos sencillos, un contrato inteligente puede definirse simplemente como una lógica comercial automatizada que, una vez implementada, no estará sujeta a interferencias externas y también garantiza la transparencia y la confiabilidad.

Para ser precisos, podemos confiar en los contratos inteligentes porque hereda las dos propiedades más críticas de la tecnología blockchain, la inmutabilidad y la distribución.

Ahora que entendemos los problemas que pueden resolver los contratos inteligentes, hablemos de cómo pueden desafiar los sistemas existentes en el espacio fintech.

1. Eliminación completa de terceros:

Este es sin duda uno de los principales problemas que resuelven los contratos inteligentes. Desde el desarrollo de las industrias financiera y comercial, cualquier forma de transacción, intercambio o negocio ha dependido de terceros. Inicialmente se creía que eliminar a terceros era imposible.

Pero los contratos inteligentes resuelven por completo este gran problema. Lo hace en tres pasos:

primer paso. Almacenamiento de reglas comerciales: desde los albores del mundo digital, ha sido imposible convertir todas las reglas y regulaciones comerciales en código. Pero los contratos inteligentes pueden codificar sus reglas a través de procedimientos confiables y garantizar que estas reglas se sigan en todo momento.

segundo paso. Reglas de validación: los contratos inteligentes no solo pueden almacenar reglas, sino también validarlas. Los contratos inteligentes primero verifican varios factores de todas las transacciones, como la cantidad enviada, quién es el remitente, quién es el receptor, etc. Esto hace posible aumentar la confiabilidad de dichos contratos varias veces sin necesidad de terceros.

tercer paso. Autoejecución: si el contrato inteligente no puede ejecutarse por sí mismo y necesita que otra persona lo active, todos estos procesos de almacenamiento y verificación fallarán por completo.

Afortunadamente, los contratos inteligentes también resuelven este dilema, ya que están automatizados y aplican reglas cada vez que se cumplen las condiciones o la lógica comercial. Por lo tanto, puede ejecutarse automáticamente sin la intervención de terceros.

2. Garantizar la seguridad del sector financiero

La seguridad siempre ha sido una de las principales preocupaciones de cualquier industria que necesite una solución eficaz.

Los contratos inteligentes resuelven el problema de seguridad con una solución muy efectiva. Las transacciones ejecutadas por contratos inteligentes no solo se almacenan en una base de datos.

En cambio, cada transacción debe cifrarse antes de almacenarse en el libro mayor distribuido, por lo que la transacción no puede ser manipulada.

3. Reducir los costes elevados

Es un hecho innegable que cualquier acuerdo comercial o transacción financiera es extremadamente costoso. Y, dado que la industria financiera existente nunca ha eliminado a terceros, cualquier negociación y acuerdo siempre será costoso.

Sin embargo, una cadena estandarizada de código de contrato inteligente y un conjunto apropiado de reglas ha demostrado ser más rentable que los métodos tradicionales.

4. Velocidad súper alta

Si bien los costos son siempre extremadamente altos, el proceso de ejecución en la industria financiera tradicional es muy lento.

Tome un préstamo personal de un banco como ejemplo. Todo el proceso de préstamo, de principio a fin, consta de largos pasos que incluyen la aprobación de fondos, el papeleo necesario, la obtención de firmas de intermediarios y más. Aunque el proceso lleva tanto tiempo y es tan costoso, la seguridad no está garantizada como debería.

Los contratos inteligentes simplifican este engorroso proceso al verificar que los usuarios usen sus identidades digitales en la cadena de bloques y aprobar préstamos y transferencias de títulos en cuestión de minutos.

Y, una vez que se completa todo el proceso, toda la transacción se agrega a la cadena de bloques inmutable, transparente y segura. Esto garantiza un alto nivel de seguridad y confianza en relativamente poco tiempo y costo.

No es exagerado decir que los contratos inteligentes tienen el potencial de revolucionar y transformar la industria de servicios financieros existente.

Para demostrar este hecho, tomemos un ejemplo del mundo real de cómo se comparan los contratos inteligentes efectivos con la industria financiera actual.

Los préstamos han sido durante mucho tiempo uno de los negocios más importantes en la industria de servicios financieros. Además, con el advenimiento de la era digital, estas industrias financieras han iniciado los préstamos P2P, lo que simplemente significa conectar a prestatarios y prestamistas entre sí a través de plataformas en línea.

Los préstamos han sido durante mucho tiempo uno de los negocios más importantes en la industria de servicios financieros. Además, con el advenimiento de la era digital, estas industrias financieras han iniciado los préstamos P2P, lo que simplemente significa conectar a prestatarios y prestamistas entre sí a través de plataformas en línea.

Si bien estas industrias financieras tradicionales pueden promocionar las plataformas P2P, no es así.

De hecho, estas llamadas plataformas de préstamos ni siquiera son P2P, ya que involucran una gran cantidad de intermediarios, incluidas cuentas fiduciarias o bancos emisores, para garantizar que el sistema funcione correctamente. Entonces, con los intermediarios involucrados en el proceso, hay mucho compromiso con la transparencia, lo que en última instancia va en contra de la verdadera naturaleza de P2P.

Estas plataformas de préstamos también tienen muchas limitaciones, son de naturaleza centralizada y también están bastante limitadas geográficamente.

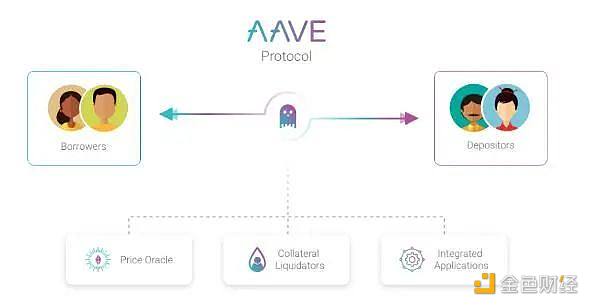

Plataforma de préstamos descentralizados AAVE:

Plataforma de préstamos descentralizados AAVE:

AAVE es un mercado de préstamo descentralizado, antes utilizaba tecnología P2P para hacer negocios de préstamo, pero el efecto no era satisfactorio.

A través de la remodelación, la introducción del pool de préstamos y el lanzamiento del Protocolo AAVE a principios de año han logrado resultados sorprendentes, el pool de préstamos actual alcanza los 50 millones de dólares estadounidenses.

Su negocio de préstamos flash relacionado también se ha aplicado a gran escala.

Debido a que una plataforma descentralizada de este tipo puede brindar mejores servicios financieros, no solo garantizar la transparencia o la confianza, sino también reducir los costos generales y aumentar la velocidad, no hay ninguna razón por la que la mayoría de las personas no deban elegir contratos inteligentes y blockchain, sino amor en la industria tradicional de servicios financieros. .

Además, si bien los contratos inteligentes apenas están comenzando a abrirse paso en los principales servicios financieros, dada su efectividad, su dominio en la industria fintech está al alcance de la mano.

Por lo tanto, lo más preocupante de los servicios financieros existentes puede ser que esto es solo el comienzo y que en el futuro surgirán más plataformas descentralizadas. De hecho, esta puede ser la razón por la que la mayoría de las empresas de tecnología financiera se apresuran a saltar a la cadena de bloques y los contratos inteligentes.

Tags:

Según el anuncio oficial, la segunda fase del proyecto MXC Matcha se lanza en el canal de marketing SpaceM.

Bitcoin es una "moneda" encriptada basada en la tecnología blockchain. No tiene emisor centralizado y se calcula mediante un programa informático específico. Aunque Bitcoin se denomina "moneda".

El brote de coronavirus ha interrumpido nuestra vida diaria. Los lugares que amamos visitar todos los días se han vuelto desiertos y nuestra vida diaria está restringida.

Es innegable que desde el nacimiento de la cadena de bloques se ha debatido sobre sus casos de uso, potencial y confiabilidad. Además, una serie de estafas notorias de Bitcoin.

Alguien le preguntó una vez a Livermore: Tienes tanta experiencia, ¿cómo puedes permitirte hacer algo tan estúpido?Livermore dijo: Es muy simple.

El Technology Weekly de esta semana incluye actualizaciones técnicas sobre Bitcoin Lightning Network, Ethereum.

"Al igual que el adagio que solía extenderse por Internet: reemplacé toda su industria en 100 líneas de código Python.