BTC/USD-2.22%

BTC/USD-2.22% ETH/USD-3.26%

ETH/USD-3.26% LTC/USD-2.4%

LTC/USD-2.4% DOT/USD-3.53%

DOT/USD-3.53% ADA/USD-3.2%

ADA/USD-3.2% SOL/USD-3.14%

SOL/USD-3.14% XRP/USD-2.16%

XRP/USD-2.16% DOGE/US-4.56%

DOGE/US-4.56%

(El pintor que partió hacia Tajascón, Vincent van Gogh)

Prólogo: El modelo de creador de mercado descentralizado es muy popular, y el proveedor de liquidez que proporciona liquidez para transacciones descentralizadas es un papel clave. Proporcionar liquidez puede generar ingresos por comisiones o tokens, pero el diseño actual no garantiza ingresos. Si la desviación de precios es grande, proporcionar liquidez también puede causar pérdidas en relación con la tenencia de activos. Si el valor de los activos mantenidos aumenta rápidamente, los activos combinados en el conjunto de liquidez pueden no ser tan valiosos como los activos combinados mantenidos. Por supuesto, algunas personas piensan que no se puede considerar como una pérdida y que es esencialmente una cuestión de reequilibrio de la cartera de activos. En cualquier caso, como proveedor de liquidez, al proporcionar liquidez para fondos de liquidez como Uniswap y Balancer, debe prestar atención a la cuestión de los rendimientos relativos. Para solucionar este problema, Bancor propone medidas como el uso de máquinas Oracle para minimizar las desviaciones de precios. El autor de este artículo es Nate Hindman, traducido por "JT" de la comunidad "Blue Fox Notes".

DeFi tiene un mal secreto: los usuarios que brindan liquidez a los creadores de mercado automatizados (AMM) pueden ver que sus tokens apostados pierden valor en comparación con simplemente mantener sus tokens. No obstante, la tecnología de creadores de mercado automatizados (AMM) ha recorrido un largo camino.

Este tipo de riesgo se denomina "pérdida impermanente" (notas de Blue Fox: la pérdida impermanente aquí significa pérdida temporal, pero esta expresión no es lo suficientemente precisa, más bien como "deterioro del valor"), y dificulta que muchos de los principales proporcionen liquidez a los usuarios institucionales. Porque, a diferencia de la mayoría de los productos de participación, los AMM enfrentan el riesgo de que sus rendimientos no superen una estrategia básica de compra y retención. (Nota de Blue Fox: en la economía de apuestas, uno es tener exposición al token y el otro es poder cosechar más tokens)

Algunos usuarios desconocen por completo este riesgo, mientras que otros tienen una vaga comprensión del concepto. Sin embargo, la mayoría de las personas realmente no entienden cómo y por qué ocurre la "pérdida temporal".

DASH supera la marca de $ 92: según los datos de Huobi Global, DASH subió a corto plazo y superó la marca de $ 92. Ahora cotiza a $ 92,02, un aumento intradiario del 3,68 %. El mercado fluctúa mucho, así que haga un buen trabajo en el control de riesgos. [2020/11/23 21:46:40]

Este artículo intenta explicar la "pérdida impermanente" en términos simples (notas de Blue Fox: si es difícil de entender, puede reemplazarse directamente con "deterioro del valor") y explora métodos potenciales para mitigar esta pérdida a través del diseño de AMM. En comparación con los arbitrajistas, es más beneficioso para los proveedores de liquidez.

¿Qué es una "pérdida temporal"?

En términos simples, la pérdida impermanente es la diferencia de valor entre tener tokens en un AMM y tener tokens en su propia billetera.

Esto sucede cuando el precio de un token en un AMM se desvía en cualquier dirección. Cuanto mayor es la desviación, mayor es la pérdida de impermanencia.

¿Por qué ocurre la "pérdida impermanente"?

Porque siempre que el precio relativo del token en el AMM vuelva a su estado inicial, la pérdida desaparece y obtiene el 100% de la tarifa de transacción. Sin embargo, esto rara vez sucede. A menudo, las pérdidas impermanentes se convierten en pérdidas permanentes, consumiendo sus ingresos por tarifas de transacción o generando rendimientos negativos para los usuarios.

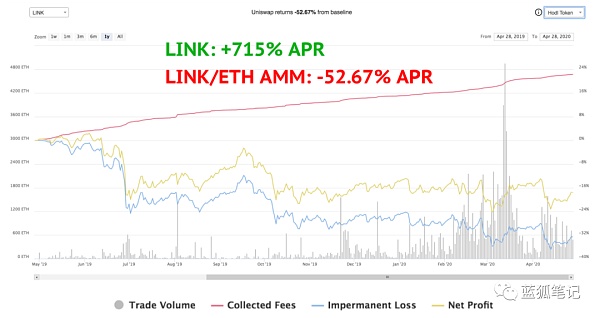

Ofertas de LINK/ETH en Uniswap a pesar de que LINK aumentó un 700 % el año pasado (en términos de USD) Los rendimientos líquidos han cayó un -52,67%.

Ofertas de LINK/ETH en Uniswap a pesar de que LINK aumentó un 700 % el año pasado (en términos de USD) Los rendimientos líquidos han cayó un -52,67%.

¿Por qué sucedió esto?

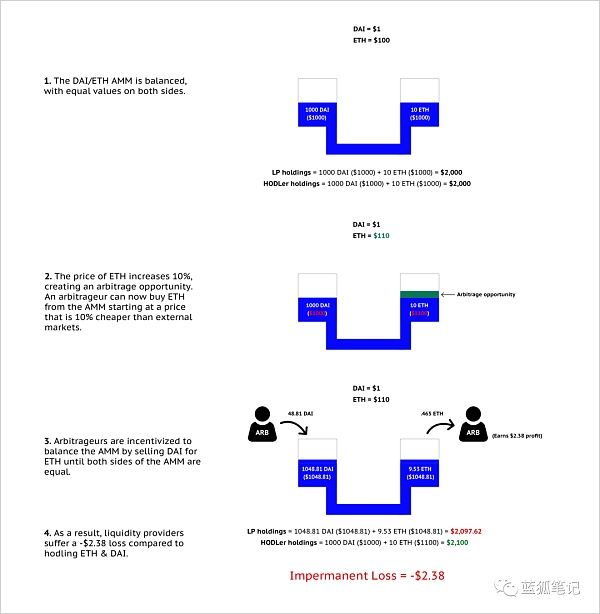

Para comprender cómo se producen las pérdidas transitorias, primero debemos comprender cómo funciona la fijación de precios de AMM y el papel que desempeñan los arbitrajistas. En su forma original, los AMM estaban desconectados de los mercados externos. Si el precio del token en el mercado externo cambia, el AMM no ajustará automáticamente su precio. Requiere que los arbitrajistas entren y compren activos infravalorados o vendan activos sobrevalorados hasta que el precio ofrecido por AMM coincida con el mercado exterior.

En este proceso, las ganancias extraídas por los arbitrajistas provienen de los bolsillos de los proveedores de liquidez, lo que conducirá a pérdidas temporales.

Por ejemplo, considere que hay dos grupos AMM con activos ETH/DAI, 50% cada uno. Como se muestra a continuación: Los cambios en el precio de Ethereum presentan oportunidades para los arbitrajistas a expensas de los proveedores de liquidez.

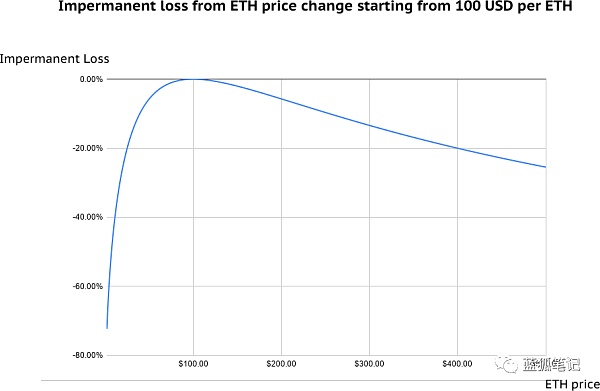

Si observa los diferentes movimientos de precios, puede ver que incluso pequeños movimientos en el precio de ETH pueden generar pérdidas temporales para los proveedores de liquidez:

Claramente, este problema debe abordarse si se quiere que los AMM obtengan una adopción generalizada entre los usuarios comunes y las instituciones.

Si los usuarios esperan monitorear continuamente los cambios en los AMM y actuar en consecuencia, entonces el aprovisionamiento de liquidez se convierte en un juego solo para operadores avanzados.

En lugar de diseñar herramientas de segundo nivel para monitorear y administrar los riesgos de AMM, las pérdidas no permanentes deben mitigarse en el nivel de protocolo.

¿Cómo mitigar la pérdida de impermanencia?

Afortunadamente, la industria de la criptografía está luchando contra la pérdida de impermanencia y progresando. Este progreso comenzó con la comprensión de que si podemos minimizar el sesgo de precio de los tokens en AMM, podemos reducir el riesgo de pérdidas temporales. Si los precios relativos entre tokens en un AMM siguen siendo los mismos (suponiendo que ninguno de ellos falle), los proveedores de liquidez asumen menos riesgos y pueden obtener ganancias con confianza a través de las tarifas de transacción.

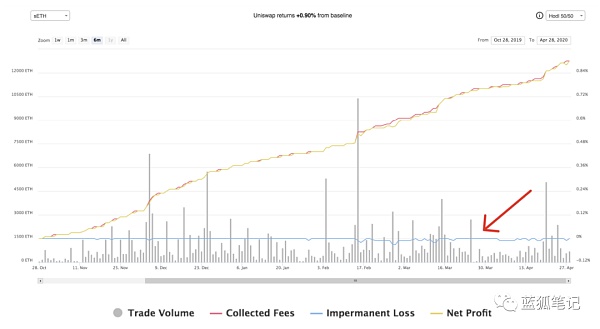

Por lo tanto, resulta que los AMM con "activos espejo" (o tokens que mantienen una relación de precios constante) son particularmente resistentes a las pérdidas temporales, atrayendo grandes cantidades de liquidez debido a su estructura optimizada para las ganancias. Estos incluyen AMM en Uniswap (como los grupos sETH/ETH) y AMM de monedas estables en Curve (como DAI/USDC/USDT/sUSD).

Debido a la pequeña desviación de precios entre sETH y ETH, la pérdida temporal de sETH/ETH AMM es casi insignificante.

Fuente: ZumZoom

Fuente: ZumZoom

Sin embargo, los AMM con activos reflejados se limitan esencialmente a monedas estables o tokens envueltos y sintéticos. Además, al proporcionar liquidez, los usuarios no pueden mantener sus posiciones largas y, en su lugar, deben mantener activos de "reserva" adicionales. Bancor V2, que se lanzará en junio de 2020, tiene como objetivo resolver los problemas anteriores al extender el concepto de AMM de activos espejo a tokens volátiles.

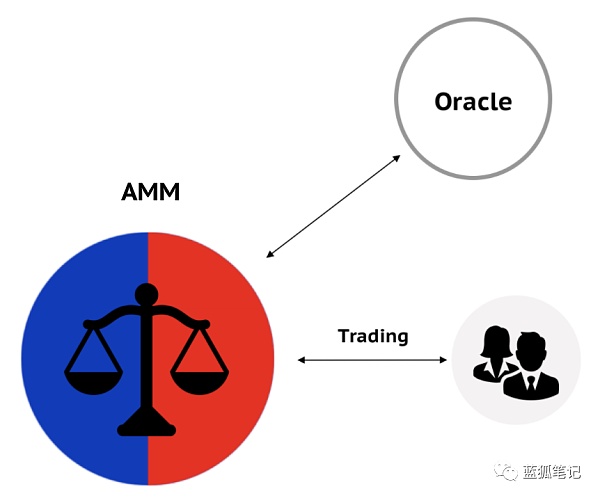

Al integrarse con los oráculos de precios de Chainlink, Bancor V2 admite la creación de AMM con activos de reserva de liquidez vinculados que mantienen constante el valor relativo de los tokens en el AMM. Este nuevo tipo de AMM se basa efectivamente en oráculos para equilibrar los precios, en lugar de depender solo de arbitrajistas. De esta forma, eliminan el riesgo de pérdida transitoria de las monedas estables y volátiles.

Es importante destacar que este diseño también permite a los usuarios proporcionar liquidez sin tener que mantener activos envueltos o sintéticos adicionales. En cambio, puede proporcionar liquidez y al mismo tiempo tener una exposición del 100% a un solo token en el AMM.

Bancor V2 apoya la creación de AMM con reservas de liquidez ancladas. Este tipo de AMM mantiene constante el valor relativo de sus activos de reserva, eliminando así su riesgo de pérdidas transitorias.

Conclusión

La pérdida impermanente es perjudicial para la promesa de AMM como un mecanismo de reserva de liquidez democratizado, que respalda la creación pasiva de mercado para cualquier usuario con capital subyacente.

Minimizar el riesgo de las reservas de liquidez y el beneficio de tener una sola exposición de token hace que los AMM sean una solución más poderosa y efectiva para impulsar la liquidez descentralizada.

Tags:

Antes de que comience el artículo, ¡presumamos y prestemos atención! Sabes.Antes de que el gran pastel colapsara en la etapa inicial, participé en el Salón Dorado el 4 de marzo, es decir, antes de la caída de BTC.

El 12 de mayo, el investigador de Ethereum 2.0, Justin Drake.

Este artículo es un discurso de PPT dado por Tim Beiko del equipo de PegaSys en el Ethereal Summit en mayo de 2020. El tema es "La gran migración de Eth1 a Eth2".

(El pintor que partió hacia Tajascón, Vincent van Gogh)Prólogo: El modelo de creador de mercado descentralizado es muy popular.

A pesar de las preocupaciones sobre la minería después del halving, la salud de la red Bitcoin sigue siendo muy buena, según un informe. Un informe reciente de Glassnode muestra que.

Antes de que comience el artículo, ¡presumamos y prestemos atención! Sabes.Antes de que el gran pastel colapsara en la etapa inicial, participé en el Salón Dorado el 4 de marzo, es decir, antes de la caída de BTC.

¿Lo que Satoshi Nakamoto transfirió anoche fue el bitcoin declarado en los documentos judiciales como perteneciente a Satoshi Aomoto? En la tarde del 20 de mayo, hora de Beijing.