BTC/USD-2.22%

BTC/USD-2.22% ETH/USD-3.26%

ETH/USD-3.26% LTC/USD-2.4%

LTC/USD-2.4% DOT/USD-3.53%

DOT/USD-3.53% ADA/USD-3.2%

ADA/USD-3.2% SOL/USD-3.14%

SOL/USD-3.14% XRP/USD-2.16%

XRP/USD-2.16% DOGE/US-4.56%

DOGE/US-4.56%Modelo de paridad de riesgos

En los mercados tradicionales, el modelo de Paridad de Riesgo (Risk Parity) intenta asignar fondos a categorías más amplias, como acciones, bonos del gobierno, valores relacionados con el crédito y coberturas de inflación (incluidos activos reales, materias primas, bienes inmuebles y bonos protegidos contra la inflación), etc., para equilibrar los riesgos, mientras se maximiza la rentabilidad a través del apalancamiento financiero. Según Bob Prince, director de inversiones de Bridgewater Associates, los parámetros definitorios de una cartera de paridad de riesgo tradicional son activos no correlacionados, bajo riesgo de capital y gestión pasiva.

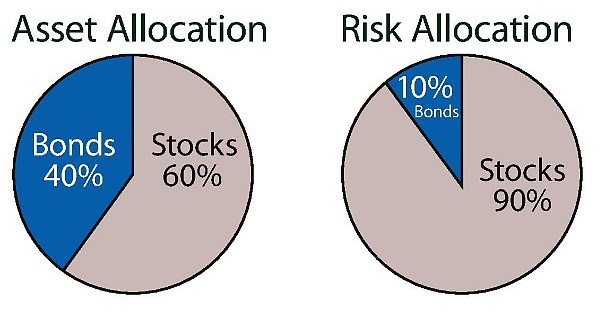

Con respecto a la inversión, existe una filosofía de inversión bien conocida que no pone todos los huevos en una sola canasta. Entonces, si alguien te sugiriera que pusieras más del 90% de tus huevos en una canasta, ¿pensarías que sería suficiente diversificación? Pero muchas personas con una cartera equilibrada tradicional de 60% acciones y 40% bonos hacen esto, aunque una cartera 60/40 no proporciona una verdadera diversificación.

Fuente:

https://en.wikipedia.org/wiki/Risk_parity

El rendimiento del Tesoro estadounidense a 10 años alcanza el 1,4 % por primera vez desde febrero de 2020: los mercados muestran que el rendimiento del Tesoro estadounidense a 10 años alcanza el 1,4 % por primera vez desde febrero de 2020. [2021/2/24 17:49:35]

Por qué esto es así, porque el tamaño del "huevo" (riesgo) no es el mismo. Las acciones son aproximadamente 9 veces más riesgosas que los bonos. Suponga que los rendimientos de acciones y bonos tienen desviaciones estándar anuales de 15% y 5%, respectivamente. Entonces, en términos de varianza, las acciones son 9 veces más riesgosas que los bonos. Supongamos que ponemos 6 "huevos" de acciones y 4 "huevos" de bonos en dos canastas respectivamente. El riesgo de renta variable contribuye en un 93 % al riesgo general.

Si bien nuestra analogía del huevo puede parecer simple, no está lejos de la verdad. Por ejemplo, de 1983 a 2004, la volatilidad anualizada del exceso de rendimiento del índice Russell 1000 fue del 15,1 %, y la volatilidad anualizada del índice de bonos agregados de Lehman fue del 4,6 %, mientras que la correlación entre ambos fue de 0,2. Por lo tanto, una cartera 60/40 puede parecer equilibrada en términos de asignación de capital, pero desde la perspectiva de la asignación de riesgos está muy concentrada.

DASH supera la marca de los $93: según los datos de Huobi Global, DASH subió a corto plazo y superó la marca de los $93, y ahora cotiza a $93,03, un aumento intradiario del 4,82 %. trabajo en el control de riesgos. [2020/11/23 21:43:25]

Cálculo del modelo

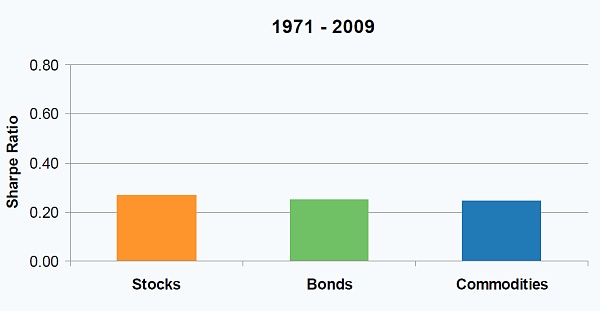

De hecho, el proceso real de derivación de la paridad de riesgo implica el rendimiento a largo plazo de diferentes activos y soluciones matemáticas complejas. Se basa en el supuesto de la observación a largo plazo de que el índice de Sharpe (rentabilidad por unidad de riesgo) de una gran clase de activos está cerca de lo mismo. Por ejemplo, el índice de Sharpe de acciones, bonos, oro y otras materias primas desde 1971 hasta 2009 fue de alrededor de 0,3. El índice de Sharpe móvil de 5 años de Bitcoin es 1,25; desde esta perspectiva, las monedas digitales pueden marcar el comienzo de rendimientos más bajos o riesgos más altos en el futuro.

Fuente: Messari

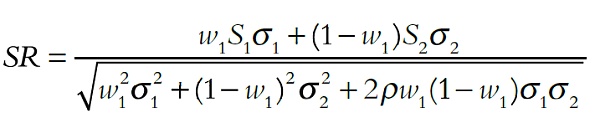

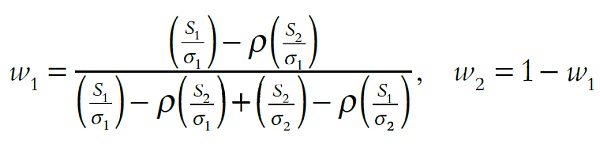

La esencia de la paridad de riesgo es en realidad suponer que el índice de Sharpe de varios activos tiende a ser consistente a largo plazo para maximizar el índice de Sharpe a largo plazo de la cartera de inversiones. Echemos un vistazo al ejemplo más simple, asumiendo que el Ratio de Sharpe de dos activos es S1 y S2 respectivamente, su volatilidad es σ1 y σ2 respectivamente, y su correlación es ρ. Las contribuciones al riesgo de los dos activos son RC1 y RC2 respectivamente, y el índice de Sharpe de la cartera de estrategia de inversión es SR.

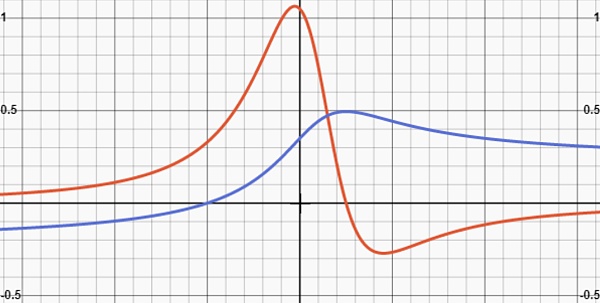

Fuente: Newbloc Portfolio Sharpe Ratio y sus derivados

A través del análisis y cálculo del Ratio de Sharpe (azul) y su derivado (rojo) de la cartera de activos, se puede observar que bajo los supuestos actuales, el Ratio de Sharpe generado cuando los ratios de capital de los dos activos son los siguientes ratios es El más largo.

Práctica en el mercado de divisas digitales

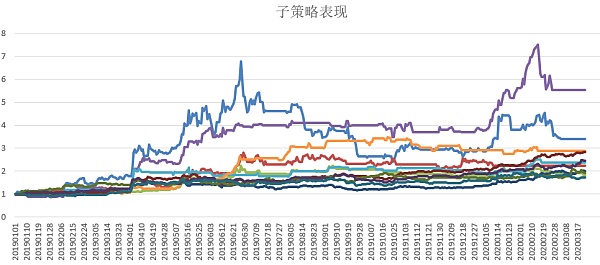

Newbloc, un sistema de comercio cuantitativo basado en IA, utiliza el aprendizaje automático para extraer características del mercado, entrena un motor de decisiones comerciales a través de datos históricos y en tiempo real, y crea docenas de estrategias iniciales que incluyen cuatro categorías: factor, arbitraje, cobertura y tendencia. A partir de la investigación del modelo de paridad de riesgo del equipo de gestión de activos de Newbloc en el mercado financiero tradicional, lo aplicamos en la construcción y optimización de estrategias compuestas, buscando obtener la máxima rentabilidad unitaria del riesgo. Así es como se han desempeñado las subestrategias desde el 1 de enero de 2019. Se puede ver a partir del rendimiento a largo plazo de una sola estrategia que el mejor índice de Sharpe es 2.61 y el mejor retroceso máximo es 16%. La tasa anualizada de la cartera de estrategia optimizada a través del modelo de paridad es del 132 %, y la reducción máxima se puede controlar dentro del 10 %.

Fuente: Newbloc

Texto / Nuevo Bloque CIO Ma Jie

Tags:

Es tan trágico. Ayer encontré el inventario de cambio correcto, pero miré en la dirección equivocada. Se han producido muchos cambios en el mercado en las últimas 24 horas, y el loco lo enumerará para todos.

El precio actual fluctúa en un pequeño rango entre las líneas 5 y 20. La línea 5 cruza la línea 10.

Según los datos de comparación, después de la finalización de la reducción a la mitad de la recompensa por bloque esta semana, aunque Bitcoin, la criptomoneda con el mayor valor de mercado, ha subido.

Modelo de paridad de riesgos En los mercados tradicionales, el modelo de Paridad de Riesgo (Risk Parity) intenta asignar fondos a categorías más amplias, como acciones, bonos del gobierno.

Jinse Finance, 12 de mayo, menos de 24 horas después de que se completó la reducción a la mitad de Bitcoin, el mundo de los pools de minería estaba nuevamente en problemas.

El 27 de febrero de 2020, el primer parque industrial de cadena de bloques a nivel provincial en la provincia de Hunan se instaló oficialmente en la ciudad de Loudi.

Organizado por Jinse Finance and Economics "Cuáles son los aspectos más destacados de la segunda fase del área de fuerza de prueba de Filecoin" se llevará a cabo a las 19:00 el 18 de mayo en Jinse Financ.