BTC/USD-2.22%

BTC/USD-2.22% ETH/USD-3.26%

ETH/USD-3.26% LTC/USD-2.4%

LTC/USD-2.4% DOT/USD-3.53%

DOT/USD-3.53% ADA/USD-3.2%

ADA/USD-3.2% SOL/USD-3.14%

SOL/USD-3.14% XRP/USD-2.16%

XRP/USD-2.16% DOGE/US-4.56%

DOGE/US-4.56%Este artículo presentará brevemente los principales productos del negocio de préstamos DeFi y, sobre esta base, analizará la forma futura del producto.

Los préstamos son una parte importante del ecosistema DeFi. Existen varios protocolos que permiten a las personas pedir prestado y prestar criptoactivos. Lo que hace que las plataformas de préstamos descentralizados sean especiales es que no requieren que los prestatarios o prestamistas se identifiquen. Todos pueden usar la plataforma y potencialmente pueden pedir prestado dinero o proporcionar liquidez para ganar intereses. Por lo tanto, los préstamos DeFi no requieren aprobación en absoluto y no se basan en relaciones de confianza.

Para proteger a los prestamistas y evitar que los prestatarios se escapen con su dinero, existen dos enfoques distintos:

El protocolo de préstamos de Aave introdujo recientemente una nueva característica llamada delegación de crédito. Esta función permite a los usuarios proporcionar préstamos p2p sin requisitos formales de garantía.

Ambas partes deben celebrar un acuerdo legal formal que establezca términos tales como calendarios de pago, intereses y otras condiciones necesarias. A través de una integración con OpenLaw, un proyecto que crea contratos legales registrados en una cadena de bloques, estos términos se pueden formalizar en la cadena.

El uso de intermediarios peer-to-peer permite eludir las limitaciones inherentes a DeFi por las cuales los protocolos no pueden recuperar los préstamos de los prestatarios fuera de la cadena de bloques. Todas las plataformas de préstamos requieren más garantías que las prestadas, lo que limita en gran medida los posibles usos de los préstamos de blockchain. El intermediario asume la propiedad del riesgo de quiebra del prestatario. Cuanto mayor sea el riesgo, mayor será la tasa de interés que el intermediario recibe del prestatario.

Al mismo tiempo, también existe la posibilidad de otorgar crédito con la condición de que el préstamo deba ser reembolsado en su totalidad, lo que significa que el prestatario recibe, usa y reembolsa los fondos en la misma transacción de blockchain. Si el prestatario no devuelve los fondos y los intereses al final del ciclo de ejecución de la transacción, se invalidará la transacción y se devolverá el préstamo. Estos llamados "préstamos flash" son una aplicación muy interesante, pero aún experimental. Si bien no hay muchos casos conocidos además del arbitraje, los préstamos flash tienen el potencial de convertirse en una gran parte de los préstamos DeFi.

Actualmente, DeFi en su conjunto todavía es demasiado pequeño, y la industria necesita expandirse considerablemente para llevar a DeFi a la corriente principal de la moneda digital. Los prestatarios pueden convertir moneda estable en moneda legal a un costo más bajo, lo que puede abrir canales descendentes y atraer más fondos para ingresar al mercado.

En segundo lugar, los préstamos pueden estar totalmente garantizados con garantías. La garantía está bloqueada en un contrato inteligente y solo se libera cuando se paga la deuda. Hay tres variantes de plataformas de préstamos hipotecarios: posiciones de deuda hipotecaria, mercados de deuda hipotecaria y mercados de deuda hipotecaria P2P. Un CDO es un préstamo que usa un token recién creado, mientras que el mercado de deuda usa tokens existentes y requiere una coincidencia entre prestamistas y prestatarios. Los tres tipos de préstamos ligeramente diferentes se describen brevemente a continuación.

Algunas aplicaciones DeFi, como Maker DAO, permiten a los usuarios crear posiciones de deuda garantizadas, emitiendo así nuevos tokens respaldados por garantías. Para poder crear estos tokens, los usuarios deben bloquear activos criptográficos en contratos inteligentes. La cantidad de tokens que se pueden crear depende del precio objetivo de los tokens generados, el valor de los criptoactivos utilizados como garantía y la relación de garantía objetivo. Los tokens recién creados son esencialmente préstamos totalmente garantizados que no requieren contraparte, lo que permite a los usuarios adquirir activos líquidos mientras mantienen la exposición al mercado a través de garantías. Estos préstamos se pueden utilizar para el consumo, lo que permite a las personas superar las restricciones temporales de liquidez o adquirir criptoactivos adicionales para una exposición apalancada.

La tasa base de Filecoin Gas se redujo a 1,58 nanoFIL: según IPFS100.com, los datos del navegador Filfox muestran que, a partir de las 13:00 de hoy, la potencia informática efectiva de toda la red de Filecoin es de 2,444 EiB, la cantidad prometida es de 37 756 199 FIL y la salida en las últimas 24 horas es de 293.250 FIL, el ingreso minero promedio de 24 horas es de 0,1154 FIL/TiB, la tasa base de Filecoin Gas se redujo a 1,58 nanoFIL; consulte la figura a continuación para obtener más detalles. El precio promedio global actual de FIL es de $38.2 (-6%)[2021/2/11 19:31:21]

Para ilustrar este concepto, usemos el ejemplo de Maker DAO, un protocolo descentralizado para emitir paquetes estables USD-DAI. Primero, el usuario deposita ETH en un contrato inteligente, el CDP (o bóveda). Posteriormente, se llama a la función de contrato para crear y retirar una cierta cantidad de garantía, bloqueando así la garantía. Actualmente, el proceso requiere un índice mínimo de garantía del 150 %, lo que significa que por cualquier valor de $100 en ETH bloqueado en el contrato, los usuarios pueden crear hasta 66,66 DAI.

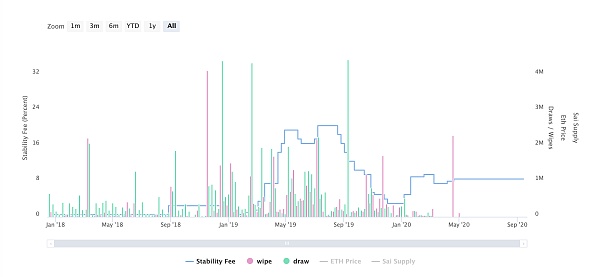

Todos los bonos respaldados por activos DAI en circulación están sujetos a una tarifa de estabilidad, que teóricamente debería ser equivalente a la tasa de interés más alta en el mercado de bonos respaldados por activos DAI. Esta tasa la establece la comunidad (es decir, los titulares de tokens MKR). MKR es el token de gobernanza del proyecto Maker DAO. La tarifa de estabilidad ha estado fluctuando enormemente entre 0% y 20%.

Para completar un CDP, un usuario debe enviar tokens pendientes más intereses acumulados al contrato. Una vez pagada la deuda, el contrato inteligente permitirá al usuario retirar la garantía. Si el prestatario no paga la deuda, o si el valor de la garantía cae por debajo del umbral del 150 %, que es donde está en riesgo toda la garantía del préstamo, el contrato inteligente comenzará a liquidar la garantía a la tasa de descuento subyacente.

Los pagos de intereses y las tarifas de liquidación se utilizan en parte para quemar MKR, lo que reduce el suministro total de MKR. A cambio, los tenedores de MKR asumen el riesgo residual de un impacto extremadamente negativo en el precio de ETH, lo que podría conducir a una garantía insuficiente para mantener la paridad con el USD. En este caso, se creará un nuevo MKR y se venderá a un precio con descuento. Por lo tanto, los titulares de MKR también tienen un interés vital, y debería estar en su mejor interés mantener un sistema saludable.

El sistema MakerDAO es mucho más complejo de lo que se describe aquí. Aunque el sistema está en gran parte descentralizado, se basa en oráculos para el descubrimiento de precios.

Además de crear nuevos tokens, también es posible tomar prestados criptoactivos existentes de otros. Por razones obvias, este enfoque requiere una contraparte con preferencias opuestas. En otras palabras, para que una persona pueda pedir dinero prestado, otra persona debe estar dispuesta a prestárselo. Para reducir el riesgo de contraparte y proteger al prestamista, el préstamo debe estar totalmente garantizado y la garantía debe estar bloqueada en un contrato inteligente, como en nuestro ejemplo anterior.

La correspondencia entre prestamistas y prestatarios se puede lograr de varias maneras. Las clasificaciones amplias son P2P y coincidencia de grupos. La coincidencia P2P es cuando una persona que proporciona liquidez presta un criptoactivo a un prestatario específico. Por lo tanto, el prestamista solo comenzará a ganar intereses si hay una coincidencia. La ventaja de este enfoque es que las partes pueden acordar un período de tiempo y operar a una tasa fija.

Los préstamos de consolidación utilizan tasas de interés variables, que dependen de la oferta y la demanda. Todos los fondos de los prestatarios se agrupan en un único fondo de préstamos basado en contratos inteligentes, y cuando depositan fondos en este fondo, los prestamistas comienzan a ganar intereses. Sin embargo, la tasa de interés es una función de la utilización del fondo común. Cuando la liquidez está fácilmente disponible, los préstamos son baratos. Cuando la demanda es alta, los préstamos se vuelven más caros. Los fondos comunes de préstamos tienen la ventaja adicional de que pueden adaptarse fácilmente al vencimiento y al tamaño, al mismo tiempo que mantienen una liquidez relativamente alta para los prestamistas individuales.

Cuando los productos de préstamos en criptomonedas pueden implicar una garantía baja o no garantizada (el valor de la garantía es menor que el monto del préstamo), el mercado de préstamos DeFi realmente marcará el comienzo de un desarrollo positivo.

El crédito no solo es indispensable en el sistema financiero moderno, sino que también desempeña un papel positivo significativo. Puede orientar eficazmente los recursos financieros hacia sectores importantes de la economía real, y el efecto político es inmediato.

La expansión es siempre más importante que la destrucción. El último es un juego de suma cero en el que el pastel simplemente se corta en diferentes formas, mientras que el primero es un pastel más grande. DeFi hará esto abaratando el tiempo y el proceso de obtención de un préstamo en términos de tarifas y tasas de interés. Por lo tanto, la aparición del crédito no erosionará el mercado de préstamos existente, por el contrario, el crédito es una forma de agrandar el pastel.

Pero al mismo tiempo, en términos de vinculación del canal de tasas de interés, dado que el canal de crédito solo puede regular la oferta monetaria, es difícil controlar la demanda, lo que resulta en mayores fluctuaciones de las tasas de interés; en términos de vinculación del canal de precios de activos, dado que el canal de crédito en un sentido amplio está estrechamente relacionado con los precios de los activos, la superposición de las dos transmisiones es fácil de formar un efecto múltiple, creando burbujas de precios de los activos.

Si bien el crédito crea algunos de los problemas descritos anteriormente, si consideramos el acceso a la deuda solo como una herramienta por ahora. Como cualquier herramienta, su valor depende de cómo se utilice. Pedir prestado dinero para mantener un estilo de vida lujoso no es sostenible, por otro lado, pedir dinero prestado para comprar un automóvil para ir al trabajo, tomar un curso o comprar inventario para su negocio es acumulativo, el crédito en sí es solo un instrumento financiero, no hay bueno o malo.

El principal obstáculo para el crédito de criptomonedas sin garantía y con garantía insuficiente es que la ejecución debe penetrar el velo del seudónimo para acceder a identidades o activos reales. Los prestatarios fraudulentos que incumplen con el crédito de las criptomonedas deben poder incluirse en la lista negra para recibir crédito en el futuro y no se pueden eludir fácilmente creando una nueva dirección de billetera, pero desafortunadamente esto parece ir en contra del espíritu de DeFi violado.

El problema con el crédito no garantizado es que el prestamista se enfrenta a una sola dirección y no tiene forma de verificar que el prestatario en el otro extremo de esa dirección no solicitará un préstamo, desaparecerá y luego creará una nueva dirección para repetir el proceso. . Hay dos puntos de vista sobre cómo resolver este problema:

1) Autenticación La autenticación requiere que los prestatarios envíen una verificación "Conozca a su cliente" (KYC) completa, vinculando la dirección de la billetera con una identidad real que no se puede replicar. Si la dirección no está en uso, la identidad podría ser incluida en la lista negra de cualquier base de datos accesible por los proveedores de préstamos de criptomonedas, y el requisito de que cualquier prestatario de préstamo de crédito haga coincidir la dirección de su billetera con una identidad evitaría que los prestatarios creen una nueva dirección y soliciten una préstamo nuevo Actualmente, hay muchos proyectos que desarrollan soluciones KYC, donde la información del usuario (como pasaporte, dirección, fecha de nacimiento, licencia de conducir, número de teléfono móvil, etc.) se almacena de manera descentralizada y se mantiene el control sobre el acceso a dicha información. Una solución que se pueda conectar a DeFi aún está muy lejos, ya que también se necesita una lista negra consultada públicamente de prestatarios en mora para garantizar que los prestatarios no cometan el mismo fraude en múltiples proveedores de préstamos criptográficos.

2) Gamificación Frenar el fraude al gamificar los productos de préstamo de criptomonedas, y ninguno de los proyectos ha tenido un efecto en esta etapa. Actualmente, este enfoque adopta varias formas novedosas, incluida la recompensa por el buen comportamiento, la referencia o la asociación de direcciones y la creación de puntos de reputación.

El método de autenticación tiene como objetivo eliminar la posibilidad de que los estafadores se escondan detrás de varias direcciones de billetera, mientras que el enfoque de ludificación tiene como objetivo crear incentivos para eliminar o minimizar el fraude sin eliminar el seudónimo de las direcciones de billetera. Los usuarios pueden pedir prestado de varias direcciones en la misma plataforma, pero una vez que incumplan, serán castigados en el sistema mundial encriptado de manera rastreable y permanente. O se puede recompensar el buen comportamiento, incitando a los usuarios a realizar contratos activamente. Y todo esto sin vincular su dirección a una identidad del mundo real también es una posibilidad.

Una vez que se resuelvan estos problemas, el terreno del crédito no garantizado florecerá en el mundo DeFi. Los productos de préstamo ya no tendrán escenarios de aplicación ni restricciones de tiempo, y las plataformas de préstamo ya no estarán limitadas a usar más reservas de ETH que los préstamos requeridos para mantener la exposición al riesgo. Los préstamos en criptomonedas sin garantía o mínimamente garantizados también son útiles para iniciar pequeñas empresas. La expansión del mercado de prestatarios se equilibrará con la entrada de nuevos prestamistas. Debido a la transparencia de blockchain en el mantenimiento de registros y la eficiencia en la automatización de procesos, los gastos generales de proporcionar fondos se reducen y los diversos costos de crédito que se ejecutan en un sistema descentralizado serán mucho más bajos que los de un sistema centralizado.

Los bancos que aprovechan las plataformas DeFi para prestar a los clientes necesitarán una fuente de fondos. En el sistema financiero tradicional, los prestamistas piden prestado dinero mediante la emisión de bonos a los inversores, que tienen una serie de préstamos como garantía. Actualmente no hay forma de que blockchain haga esto, pero debe haber una solución que permita a los prestamistas satisfacer la demanda de préstamos de los prestatarios a través del financiamiento en cadena. Este será el comienzo de un mercado de bonos criptográficos en el que los bonos primero están garantizados por activos criptográficos. Los primeros criptoactivos que se utilizarán como garantía serán los activos generadores de ingresos, ya que los ingresos se pueden utilizar para pagar intereses, completando así la estructura de titulización de deuda más básica.

En la actualidad, la gran mayoría de los préstamos DeFi siguen siendo préstamos sobrecolateralizados. Este es un buen comienzo, pero es necesario crear continuamente nuevos productos para DeFi para promover fundamentalmente la expansión y mejora continuas del sistema financiero DeFi. Una vez que aparezcan más productos comercialmente útiles, más usuarios ingresarán a DeFi, lo que acelerará el ciclo virtuoso de innovación que crea oportunidades, oportunidades que atraen talentos y talentos que innovan, completando así la prosperidad de la industria financiera de blockchain en un sentido real.

Tags:

El 24 de septiembre, se inauguró oficialmente la Bund Conference en Shanghái.Jing Xiandong de Ant Group habló sobre su comprensión de las nuevas finanzas en su discurso. Jing Xiandong señaló que la construcción de un.

Resumen La descentralización de Bitcoin se puede cuantificar mediante indicadores como la dispersión de la oferta, la distribución del poder de cómputo y la integración del intercambio.Los indicadores clave.

Si usted y yo tenemos billeteras digitales DC/EP en nuestros teléfonos móviles, ni siquiera necesitamos Internet. Siempre que el teléfono móvil tenga energía.

Este artículo presentará brevemente los principales productos del negocio de préstamos DeFi y, sobre esta base.

Los gigantes nunca se pierden el zumbido.Puerros también. Bajo la ola de DeFi, el aumento vertiginoso se ha convertido en la norma (por supuesto, también lo es la caída en picado).Pero la pregunta es.

El proyecto Uniswap emitió recientemente su token UNI. En vista de la naturaleza de este token, su método de emisión, su público objetivo y el hecho de que UNI tiene no menos de 2000 usuarios en EE. UU.

1. ¿Cuáles son las habilidades especiales de NFT?A continuación.