BTC/USD-2.22%

BTC/USD-2.22% ETH/USD-3.26%

ETH/USD-3.26% LTC/USD-2.4%

LTC/USD-2.4% DOT/USD-3.53%

DOT/USD-3.53% ADA/USD-3.2%

ADA/USD-3.2% SOL/USD-3.14%

SOL/USD-3.14% XRP/USD-2.16%

XRP/USD-2.16% DOGE/US-4.56%

DOGE/US-4.56%Inscripción: el 31 de diciembre, se llevó a cabo con éxito en la Universidad de Tsinghua el seminario de alto nivel "Finanzas digitales: innovación, desarrollo y supervisión" patrocinado por el Centro de Investigación de Activos Financieros Digitales de la Facultad de Economía y Administración de la Universidad de Tsinghua. En la conferencia, Zou Chuanwei, economista jefe de Wanxiang Blockchain e investigador invitado del Centro de Investigación de Activos Financieros Digitales SEM de Tsinghua, compartió con nosotros sus conocimientos sobre moneda digital, activos digitales y finanzas digitales. Este artículo está organizado de acuerdo con el contenido del discurso.

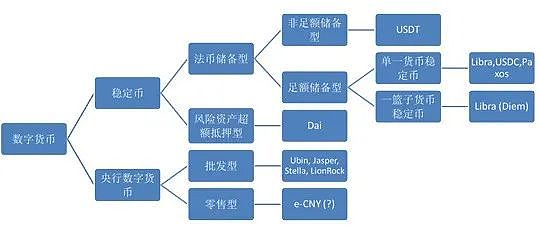

Podemos dividir la moneda digital en dos partes: moneda estable y moneda digital del banco central. Las monedas estables están recibiendo cada vez más atención ahora, pero también hay mucha controversia. En el futuro, las monedas estables estarán dominadas por monedas estables que anclan una moneda única y tienen suficientes reservas de moneda legal. Desde octubre de 2020, tanto la Unión Europea como el Consejo de Estabilidad Financiera han presentado propuestas para la regulación de las monedas estables. En diciembre de 2020, Estados Unidos también expresó su posición sobre la regulación de las monedas estables, especialmente para las monedas estables ancladas a una canasta de monedas, puede haber restricciones estrictas.

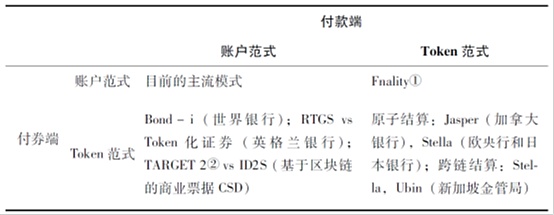

El tema más vanguardista en moneda digital es la moneda digital del banco central. La moneda digital del banco central se divide en dos tipos: mayorista y minorista. El tipo mayorista es principalmente un intento realizado por Singapur (Ubin), Hong Kong (LionRock) y Canadá (Jasper). Se utiliza principalmente entre el banco central y los bancos comerciales. Hay dos escenarios de aplicación principales. Uno es el pago mayorista. , especialmente la liquidación de valores Post-trade, y el segundo es el pago transfronterizo. Para la moneda digital del banco central mayorista, los países extranjeros han pasado por varias rondas de pruebas desde 2017, y los problemas se han estudiado a fondo: primero, cuando se aplica en escenarios de negociación de valores, si puede soportar DvP; en pagos transfronterizos , es principalmente si puede soportar la liquidación simultánea (PvP) transfronteriza. Además, otros problemas relacionados con la moneda digital del banco central mayorista no son muy complicados.

Fundador de Polkadot: Polkadot se someterá a la primera actualización importante después de la división: el 15 de septiembre, el fundador de Polkadot, Gavin Wood, tuiteó que la red de Polkadot se someterá a la primera actualización importante después de la división, la actualización admitirá el pago de recompensas de participación en cualquier cuenta, y también incluye mejoras en algunos otros problemas, como el retraso en el proxy. [2020/9/15]

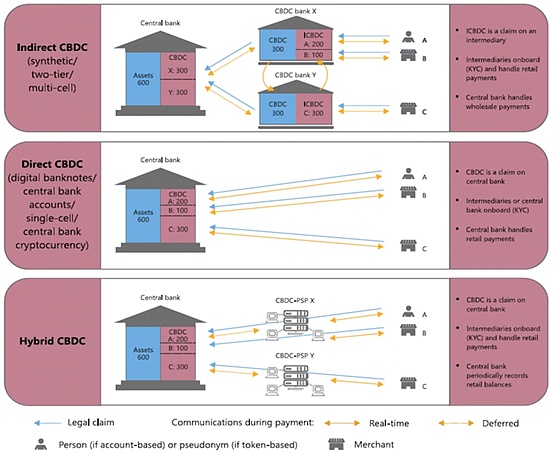

El renminbi digital del Banco Popular de China (e-CNY), del que hemos hablado mucho hoy, está cerca de la moneda digital del banco central minorista, pero existen algunas diferencias fundamentales. Los problemas involucrados en una moneda digital de un banco central minorista son mucho más complejos. El Banco de Pagos Internacionales divide las monedas digitales de los bancos centrales minoristas en tres tipos (a continuación), que incluyen directas, indirectas e híbridas. Entre ellos, el tipo directo significa que el banco central proporciona directamente servicios de pago minorista al público sin intermediarios; el tipo indirecto significa que el banco central depende de agencias intermediarias para emitir moneda digital, las agencias intermediarias manejan KYC de usuarios y pagos minoristas, y el el banco central maneja los pagos mayoristas; el tipo híbrido significa que el banco central introduce proveedores de servicios de pago, los proveedores de servicios de pago manejan pagos minoristas y el banco central registra regularmente las tenencias de moneda digital del banco central por parte de los usuarios minoristas.

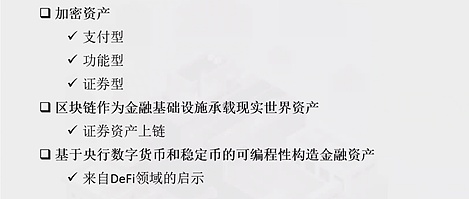

A continuación, hablemos de los activos digitales, que creo que se pueden dividir en las siguientes tres categorías:

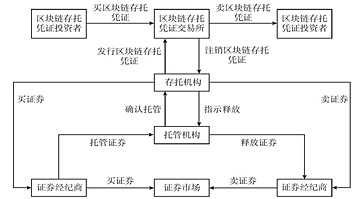

El encadenamiento de activos de valores es un intento de cambiar el proceso actual de custodia, negociación y liquidación de valores. En términos de lógica económica, el encadenamiento de activos de valores es similar al mecanismo de recibos de depósito.

En la actualidad, el tema más discutido es si la cadena de valores y la moneda de curso legal pueden ayudar a mejorar la eficiencia de las transacciones financieras. En cuanto al posprocesamiento de transacciones financieras, ya sea que el terminal de pago sea el sistema de cuenta bancaria tradicional o la moneda digital del banco central, hay instituciones que han hecho experimentos desde diferentes ángulos. Por ejemplo, la Autoridad Monetaria de Singapur, la Autoridad Monetaria de Hong Kong y el Banco de Canadá han realizado experimentos en los que se encadenan valores y monedas fiduciarias, y sus conclusiones son más positivas.

La construcción de activos financieros basados en la programabilidad de la moneda digital y la moneda estable del banco central es un problema que aún no se ha estudiado mucho, pero podemos inspirarnos mucho en los experimentos actuales en el campo DeFi. Esto es básicamente para construir un módulo funcional financiero, agregar la moneda digital del banco central o moneda estable, y luego encapsularla para convertirla en un activo financiero que se pueda negociar.

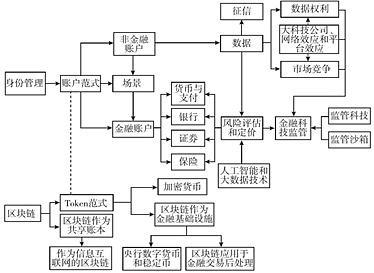

Finalmente, sobre las finanzas digitales. Anteriormente hablé sobre blockchain, moneda digital del banco central y moneda estable, que pertenecen al paradigma Token. El paradigma del token consiste esencialmente en lograr algunas características importantes que son tanto como el efectivo como más allá del efectivo en el campo de las finanzas digitales, como una mayor apertura, una mejor protección de la privacidad y diferentes mecanismos de gestión de la identidad (sin necesidad de demostrar que "usted es usted", solo necesita demostrar que "conoce información específica") y transacciones directas entre pares, etc. Por supuesto, el paradigma del token en sí mismo no genera valor y debe asociarse con valor fuera de la cadena a través de suficientes reservas legales de moneda y recibos de depósito de valores similares.

Para comprender mejor el paradigma del Token, podemos comparar el paradigma de la cuenta. Las cuentas se dividen en cuentas financieras y cuentas no financieras. Las cuentas se dividen principalmente en cuentas no financieras y cuentas financieras. Las cuentas no financieras proporcionan contexto a las cuentas financieras. Las cuentas no financieras registrarán diversos datos de los usuarios en las necesidades básicas de la vida, el transporte y la interacción social. La evaluación de riesgos y la fijación de precios se pueden obtener combinando datos con inteligencia artificial y tecnología de big data. Diversas actividades financieras, incluidas la moneda y los pagos, la banca, los valores y los seguros, se llevan a cabo sobre la base de cuentas financieras correspondientes, y la circulación de fondos y la asignación de recursos en actividades financieras son inseparables de la evaluación de riesgos y la fijación de precios. Hay dos cuestiones importantes que surgen de los datos, uno son los derechos de datos y el otro es la competencia en el mercado. Pero para analizar estos dos problemas hoy, debemos comprender la influencia de las grandes empresas de tecnología y los efectos de red y los efectos de plataforma. La evaluación de riesgos y la fijación de precios, los derechos de datos y la competencia en el mercado también constituyen tres dimensiones importantes de la regulación fintech. La continua innovación de la tecnología financiera ha traído grandes desafíos a la supervisión de la tecnología financiera, por lo que se necesita tecnología regulatoria y sandbox regulatorio. Estos se resumen en la siguiente figura.

Bajo el paradigma Token, las actividades financieras digitales basadas en la moneda digital del banco central y la moneda estable diferirán del paradigma de cuentas en términos de gestión de riesgos, competencia de mercado y supervisión financiera debido a las diferencias en los mecanismos de gestión de identidad, protección de la privacidad y transacciones. modelos contables El sistema financiero actual será bastante diferente. Pero cuáles serán las diferencias específicas, todavía no podemos ver claramente hoy, hay muchas cuestiones que deben observarse y estudiarse. Como puede verse en la figura anterior, el sistema de actividades financieras basado en el paradigma de cuenta está completo, pero las actividades financieras digitales basadas en el paradigma Token se encuentran en las primeras etapas de desarrollo. Esto demuestra que las finanzas digitales tienen mucho espacio para la imaginación.

Sobre el autor:

Zou Chuanwei, economista jefe de Wanxiang Blockchain, investigador invitado del Centro de Investigación de Activos Financieros Digitales de Tsinghua SEM

Tags:

El 8 de diciembre de 2020, el precio de Bitcoin avanzó a un rango alto de $18 700 por moneda. Mientras los analistas discutían si Bitcoin podría alcanzar el máximo histórico de $ 20,000 en ese momento.

Título original: Investigación sobre cuestiones fiscales de las transacciones de Bitcoin en el marco de la legislación chinaRecientemente, Elon Musk, el fundador de Tesla.

"Find New" es un proyecto de observación de proyectos de blockchain lanzado por Jinse Finance. Cubre el desarrollo de proyectos en varios campos de la industria.

Inscripción: el 31 de diciembre, se llevó a cabo con éxito en la Universidad de Tsinghua el seminario de alto nivel "Finanzas digitales: innovación.

Para Polkadot, dos eventos importantes en 2020 son, sin duda.

La Universidad de Ciencia y Tecnología de China anunció el 7 de enero que el equipo de investigación científica chino realizó con éxito la distribución de clave cuántica satélite-tierra que abarca 4.600 kilómetros.

Recientemente, las noticias sobre el bloqueo del presidente de "Pretty Country" por parte de medios como Facebook, Twitter.