BTC/USD-2.22%

BTC/USD-2.22% ETH/USD-3.26%

ETH/USD-3.26% LTC/USD-2.4%

LTC/USD-2.4% DOT/USD-3.53%

DOT/USD-3.53% ADA/USD-3.2%

ADA/USD-3.2% SOL/USD-3.14%

SOL/USD-3.14% XRP/USD-2.16%

XRP/USD-2.16% DOGE/US-4.56%

DOGE/US-4.56%Ins3 Insurance se lanzó en la cadena Huobi Heco el 29 de enero, convirtiéndose en el primer proyecto de seguro original en la cadena Huobi Heco y la cadena conflux, y también en el primer proyecto de seguro en la historia de Ethereum y DeFi en usar el oráculo como pago. estándar.

Cuando innumerables medios de blockchain imaginaron el futuro del seguro defi, enfatizaron que las ventajas del seguro descentralizado en relación con el seguro centralizado, como "desconfianza, juicio de pago automático, pago rápido y desintermediación", finalmente se realizaron por primera vez en el seguro Ins3. .

El escenario empresarial de Ins3.finance se puede ilustrar con el siguiente ejemplo:

Proceso de negocio

Jeff comprometió un monto asegurado de 1000 USDT como participación de capital de reembolso en el contrato HB1230, por lo que el contrato HB1231 tenía un monto asegurado adicional de 1000 USDT, y Alex usó USDT como prima para comprar el contrato HB1231 con un monto asegurado de 1000 USDT.

En la fecha de liquidación del 31 de diciembre, la máquina del oráculo de pago juzga que HB Exchange no ha activado las condiciones de pago, y el 70 % de la prima se transferirá a Jeff, y Jeff también puede obtener las recompensas de apostar y extraer ITF; si el 31 de diciembre El día de la liquidación, la máquina del oráculo de pago consideró que HB Exchange activó las condiciones de pago y Alex recibió un pago de seguro de contrato de 1000 USDT.

Mayor cobertura

La apuesta de Jeff de un fondo puede apostar 10 proyectos, es decir, el monto asegurado de 1000 USDT puede asegurar Huobi, Okex, uniswap, comp, USDT y otros 10 proyectos de 1000U cada uno, con un monto total asegurado de 10 000U.

Política de Súper Liquidez

Si Alex quiere vender su póliza por cualquier motivo, puede optar por vender su póliza estandarizada en Uniswap(Ethereum)\MoonSwap(conflux)\Mdex(heco) o elegir entregar la póliza.

Mecanismo de salida flexible + NFT

Jeff puede obtener tokens NFT al apostar. El significado de combinar capital de pago y NFT puede consultar el artículo: (El valor está muy subestimado, ¿NFT redefinirá el campo de los seguros DeFi? https://my.oschina.net/u /3694303/blog/4868864)

Si Jeff quiere salir del staking, puede salir libremente sin esperar si el monto del seguro del staking es mayor que el monto del seguro vendido;

Si el monto del seguro apostado es igual al monto del seguro vendido, tiene dos opciones,

Puede optar por revender el token NFT de staking;

Después de comprar la póliza, elija rescatar la póliza para cancelar el monto del seguro vendido, y luego retirar libremente.

Oráculo de pago de creación propia

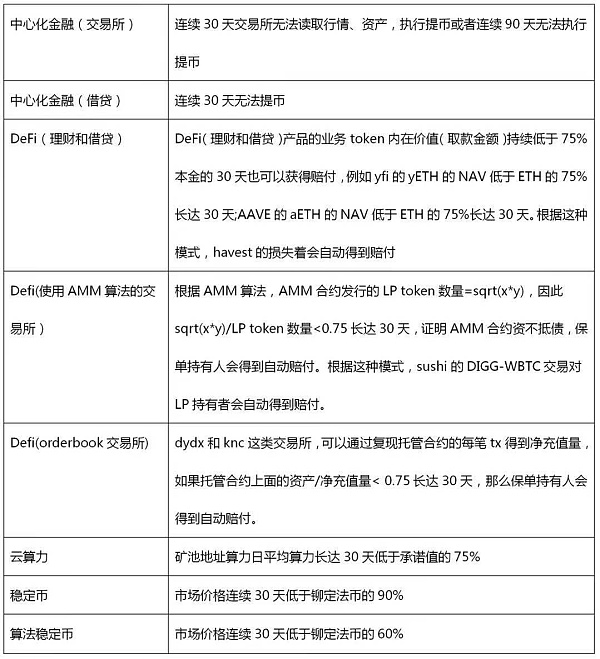

Hay dos condiciones principales de compensación para eventos de riesgo cambiario:

Uno es que las operaciones API de precio de mercado, activos y retiro de moneda han fallado por 30 días consecutivos;

La otra es que falla el retiro de operaciones de la API por 90 días consecutivos.

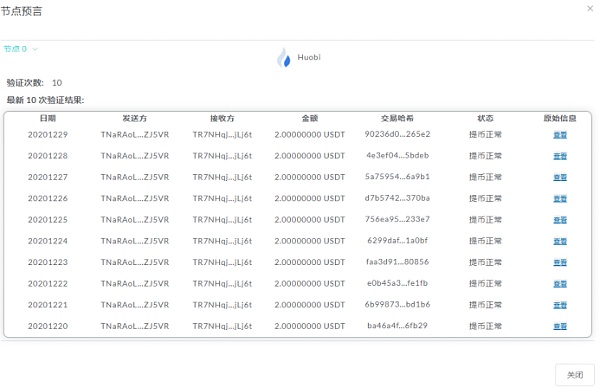

El día del pago, cada nodo de Oracle enviará sus diversos registros de operaciones de API e informes completos de pago. Siempre que haya un resultado sólido y consistente, el resultado del pago se aprobará automáticamente. Cualquiera puede enviar su API para convertirse en autenticador, y tanto los autenticadores como los nodos de autenticación pueden obtener recompensas.

¿El valor de construir su propio oráculo?

En primer lugar, todos los proyectos de Oracle en el mercado no tienen ningún producto de Oracle relacionado con el funcionamiento normal de los intercambios relevantes. En segundo lugar, hemos consultado varios proyectos de Oracle con un alto valor de mercado en el mercado y les preguntamos si pueden personalizar y desarrollar un oráculo que respalde nuestras necesidades. , pero después de escuchar nuestras necesidades, sintieron que los detalles eran demasiados y complicados, por lo que nos rechazaron, por lo que tuvimos que elegir construir nuestra propia máquina oracular.

Prueba de retiro de monedas de Ins3 (la información devuelta por la API de retiro de monedas del intercambio y la información en la cadena se verifican mutuamente para determinar el éxito del retiro de monedas)

Reembolso de Ins3 Informe de reembolso de Oracle

(1). Resolver el defecto del mecanismo de votación DAO de seguros - jueces de seguros ins3 a través del oráculo de pago

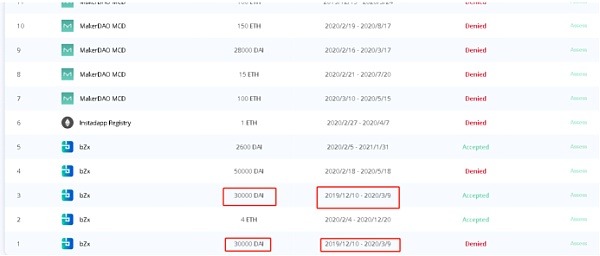

Dado que nsure no está en línea (sabemos por el libro blanco que nsure todavía usa DAO para decidir si pagar), podemos ver un problema muy increíble a partir de la compensación actual de nxm y cover:

Es decir, cuando el DAO de nxm y cover decidieron si votar, hubo una situación, es decir, "el mismo evento de riesgo, al mismo tiempo", no todos pueden obtener la compensación, y mucho menos las 65 solicitudes de compensación de NXM se refieren a Aprobado los tres primeros, incluso la compensación por lo mismo en bzrx, tres personas obtuvieron la compensación y las otras dos no (puedes verificar el monto de la compensación para saber por qué esos 3 aprobaron y los otros 2 fallaron)

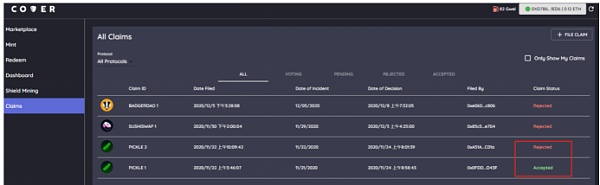

Volviendo a la portada, sucedió lo mismo nuevamente, se aprobó una solicitud de compensación por pepinillos y la otra solicitud fracasó.

La "compatibilidad de incentivos" del seguro: ¿por qué sucede esto?

Veamos primero un término llamado administración, compatibilidad de incentivos, cómo asegurar que la parte con ventajas de información (llamada agente) actúe de acuerdo con los deseos de la otra parte (principal) en caso de riesgo moral. puede tender a maximizar la utilidad.

¿Es compatible la compensación por el incentivo del proyecto de seguro de voto DAO? Obviamente no, ¿por qué votar por una compensación obviamente viola los intereses de los titulares de NXM y Cover? ¿Por qué es una violación?

Porque la esencia de un proyecto de seguro es apostar a que un evento de bajo riesgo ocurrirá, el que compra el seguro apuesta a que ocurrirá, y el vendedor del seguro apuesta a que no ocurrirá. vendedor de seguros, el staker (suscriptor) de NXM controla la gran mayoría de NXM, y la mayoría de los tokens de la cobertura se asignan al suscriptor. Pagar una compensación es ver el diablo.

En otras palabras, desde la perspectiva de atraer fondos y expandir TVL, NXM y la cobertura le han dado el derecho a voto de gobernanza al suscriptor, y el suscriptor solo debe votar a favor de sí mismo por intereses a corto plazo (sin importar la situación, Voy a apostar que no paga.

En respuesta a este fenómeno, AC tuiteó que los titulares de cobertura asignados a proyectos que no sean encurtidos pueden votar por una "elección justa" que puede conducir a un aumento en el precio de la moneda de cobertura, por lo que cada voto es "solo", pero el real Los titulares de cobertura de proyectos que no son pickle no participan en absoluto en la gobernanza, y el 65 % de los titulares de cobertura que participan en la segunda votación para la votación de compensación son titulares de pickle noclaim, ¿votarán por compensación? ) Este modelo sacrifica los intereses de los asegurados, y todo el sistema es incompatible con los incentivos.

Compatibilidad de incentivos de seguros: ¿cómo resolver este problema?

Para fomentar la compatibilidad, el equipo de ins3.finance ha creado un sistema Oracle con las siguientes características:

1. Cualquiera puede convertirse en validador sin permiso

2. Cualquier institución puede convertirse en un nodo de verificación apostando tokens de gobernanza y KYC (modo de enlace)

3. Los verificadores y los nodos de Oracle cooperan para producir resultados de predicción

4. La distribución de ganancias de verificadores y nodos de oráculo no tiene nada que ver con el resultado de la profecía, sino solo con si la profecía es honesta

5. El estándar de reembolso es claro y fácil de entender

Al construir un sistema Oracle tan descentralizado y justo, Ins3 es una mejor opción y más compatible con los incentivos que "lanzar todo al DAO para que lo juzgue", y es más aceptable para el mercado, lo que es beneficioso para el mercado en general. El equilibrio también es más cerca del "seguro defi" en la mente de los fundamentalistas descentralizados, y también es el primer proyecto defi que utiliza oráculos como estándar de pago.

(2). Resuelva los defectos estrechos del seguro existente ---- ins3 tiene una cobertura de seguro más amplia

nxm\cover\nsure all limita la cobertura de seguro a los productos DeFi, y el equipo de ins3.finance amplía los productos de seguro a finanzas centralizadas (intercambios), finanzas centralizadas (préstamos), DeFi, monedas estables (incluidas las monedas estables algorítmicas), los cinco sectores, incluida la nube el poder de cómputo puede cubrir áreas donde todos los activos digitales aún no están cubiertos por un seguro.

Su escala de pagos es la siguiente:

1. La póliza de seguro es un token ERC20 que se puede negociar, dando forma así al concepto de un CDS

2. El capital de reembolso es NFT, que se puede negociar, formando así una "compañía de seguros" que se puede cargar y descargar libremente.

En primer lugar, establecemos un concepto: los proyectos DeFi exitosos actuales deberían poder operar bien sin tokens de gobernanza, como yfi, comp, uniswap, curve, etc.; o los tokens asumen el papel de tokens funcionales, como SNX , NXM. Nunca ha habido un proyecto cuyo token de incentivo no sea un token funcional, pero el proyecto completo no puede funcionar sin este token. La portada es este caso especial.

Porque en ausencia de tokens, el sistema también puede generar ganancias por sí mismo o asumir el papel de tokens funcionales para dar valor a los tokens. Si este sistema no puede autogenerar ganancias y no es un token funcional, sino que todas las fuentes de ganancias son a través de la venta de tokens y permite que los jugadores secundarios ingresen ganancias en el sistema DeFi para mantener el modo, entrará en una "espiral de la muerte" antes. o después.

Obviamente, la cobertura es un modelo de este tipo, porque la suscripción de la cobertura no tiene apalancamiento. Aunque el diseño de la cobertura es muy ingenioso, si no hay una recompensa de token de cobertura, no podrá operar normalmente. ¿Por qué?

Muy simple, la cobertura tiene dos tokens, 1 dai puede generar 1 reclamo y 1 no reclamo, si cree que el proyecto tendrá un accidente de riesgo, compre un reclamo, si no cree que el proyecto tendrá un accidente de riesgo, compre una no reclamación, si el proyecto vence sin En caso de un evento de riesgo, una no reclamación se cambia por 1DAI, de lo contrario, una reclamación se cambia por 1DAI.

Entonces aquí viene el problema, suponiendo que la tasa de retorno anualizada de la curva es del 5%, si la prima anualizada del siniestro de la curva es superior al 5%, entonces el seguro no es tan bueno como invertir en la curva directamente, y no tiene sentido comprar el derecho Académicamente hablando, el costo de cobertura es mayor que los ingresos;

Por el contrario, si la prima anualizada de un siniestro de una curva es inferior al 5 %, porque todos tienen los mismos riesgos, pero la tasa de rendimiento de comprar un sin siniestro no es tan buena como invertir directamente en una curva, comprar sin siniestro no tiene sentido (por ejemplo, la prima es del 4 %, la tasa de rendimiento de no reclamación = 4 %/96 % = 4,16 %, que es mucho más baja que el 5 %, pero el riesgo de la curva de suscripción es el mismo que el de la curva de inversión directa) .

Por lo tanto, una vez que el token de cobertura se distribuya como yfi, la cobertura caerá en la situación de que nadie usa este sistema, porque usar este sistema es un comportamiento "irracional" y luego entra en una "espiral de muerte".

Arriba, esta es la introducción de ins3.finance y la principal comparación con los proyectos de seguros DeFi actuales. Espero que el equipo de ins3.finance pueda emprender un camino diferente de DeFi y brindar más garantías para este mercado en constante cambio.

¡Bienvenidos a todos a experimentar el seguro Ins3 & CDS, experimente un seguro completamente diferente!

Sitio web de la experiencia de seguros de Ins3: https://www.ins3.finance

Tutorial de minería: https://www.jinse.com/blockchain/991769.html

Al cierre de esta edición, los tokens Ins3 han subido a $240 cada uno.

Tags:

El artículo es una contribución de Biquan Beiming, columnista de Jinse Finance and Economics, y sus comentarios solo representan sus puntos de vista personales.

Prólogo: Hay un total de 23 patentes relacionadas con la "billetera" digital de renminbi. Estas patentes elaboran el diseño de la billetera digital de renminbi.

Introducción En 2020, Bitcoin está en auge como activo digital. Durante los últimos doce años, Bitcoin ha crecido en popularidad y la infraestructura ha madurado. Fidelity Digital Assets.

Ins3 Insurance se lanzó en la cadena Huobi Heco el 29 de enero, convirtiéndose en el primer proyecto de seguro original en la cadena Huobi Heco y la cadena conflux.

Noticias de la red de pago móvil: ¡La tarjeta Visual RMB digital ha hecho un nuevo progreso! ¡El 5 de febrero.

Desde principios de año, Ethereum ha actualizado su máximo histórico de $1750, y otros indicadores de la red han subido junto con el precio. Aún así.

Título original: "NFT y el espectro en cadena"Cuando hablamos de NFT, es muy importante para el almacenamiento de NFT dentro y fuera de la cadena.En el pasado.