BTC/USD-2.22%

BTC/USD-2.22% ETH/USD-3.26%

ETH/USD-3.26% LTC/USD-2.4%

LTC/USD-2.4% DOT/USD-3.53%

DOT/USD-3.53% ADA/USD-3.2%

ADA/USD-3.2% SOL/USD-3.14%

SOL/USD-3.14% XRP/USD-2.16%

XRP/USD-2.16% DOGE/US-4.56%

DOGE/US-4.56%El miércoles, algunas casas de bolsa representadas por Robinhood "desconectaron el cable de la red" y detuvieron la autoridad comercial de los inversores minoristas para abrir nuevas posiciones (pueden cerrarse). Este comportamiento ha atraído una gran controversia, incluidas varias teorías de conspiración y demandas de investigaciones y audiencias por parte de los congresistas. Mi punto es que las teorías de conspiración solo las conocen los involucrados, pero las acciones de Robinhood son razonables en la superficie.

La versión simple de esta historia es: debido al sistema de compensación T+2, las casas de bolsa tienen que usar sus propios fondos (no los depósitos de los clientes) para pagar los depósitos a la cámara de compensación DTCC para protegerse contra los riesgos crediticios. A medida que el volumen de negociación y la volatilidad de esas acciones continuaron aumentando, los requisitos de margen de Robinhood aumentaron rápidamente y tuvo que dejar de abrir nuevas posiciones. De hecho, Robinhood ha estado recaudando fondos para cumplir con los requisitos de margen en los últimos días. Es una exageración decir que Robinhood no sabrá si está en riesgo de quiebra hasta el fin de semana.

Esta es la versión detallada:

1. Las acciones estadounidenses y los derivados relacionados (opciones) están en el modo T+2, es decir, el corredor entrega el objetivo a través de la cámara de compensación de la Cámara de Compensación dos días después de la transacción. La cámara de compensación es DTCC (Depository Trust & Clearing Corp). Si hay una fluctuación significativa en el precio del subyacente dentro de estos dos días, puede haber riesgo de crédito. Por ejemplo, un cliente de corretaje vende opciones de compra, pero el precio de las acciones de GME (GameStop) se dispara, de modo que ni el cliente ni el corredor pueden pagar la entrega. Para resistir este tipo de riesgo crediticio, DTCC requiere que los miembros usen sus propios fondos (tenga en cuenta que no es el depósito de los clientes de corretaje) como garantía. Después de la crisis financiera de 2008, se introdujo la Ley Dodd-Frank y la asociación de autorregulación de la industria NSCC (Corporación Nacional de Compensación de Valores) incluso presentó requisitos de garantía hipotecaria más estrictos bajo la autorización de la SEC. Por lo tanto, existe una base legal para este requisito de garantía hipotecaria. Robinhood puede negarse por completo a abrir nuevas posiciones con el argumento de que su propio capital no es suficiente para cumplir con los requisitos de garantía hipotecaria. Después de todo, no sabe si se llamará de margen por la cámara de compensación.

2. Es un proceso de cálculo complejo para que NSCC formule el monto del margen. Pero tiene varios factores clave Después de comprender estos factores, puede comprender por qué las restricciones comerciales deben hacerse específicamente para esas acciones populares.

1) El primer factor es el VaR (Valor en riesgo) de dos días del 99 %. Por ejemplo, si una empresa de valores tiene una posición de US$10 000 y el modelo calcula que hay un 99 % de probabilidad de que la volatilidad de dos días no supere el 2 %, entonces la garantía hipotecaria es 10 000*2 %=US$200. Ahora los clientes intercambian GME a gran escala, por ejemplo, agregando una nueva posición de 1,000 dólares estadounidenses, pero la volatilidad de dos días de GME puede alcanzar el 80%, luego el corredor se verá obligado a pagar 1,000 * 80% = 800 adicionales. Dólares estadounidenses. Aunque la posición solo ha aumentado un 10%, la garantía hipotecaria se ha cuadriplicado.

2) El segundo factor es Gap Risk Measure, es decir, cuando una determinada acción alcanza más del 30% del valor neto de negociación (saldo comprador y vendedor), el bróker debe pagar el 10% de su posición neta en el acciones como garantía. Cuando el volumen de negociación de GME aumenta considerablemente, los requisitos de capital para las casas de bolsa son muy altos, porque significa que las casas de bolsa tienen que llevar el 10 % de los fondos de tenencia de GME a DTCC, y no hay límite superior.

3) El tercer factor es la marca de mercado. A medida que las acciones de GME siguen aumentando, las casas de bolsa tienen que aumentar sus márgenes.

A partir de estos tres factores, podemos ver que las acciones como GME (alta volatilidad, alto volumen de negociación y rápido aumento en los precios de las acciones) son simplemente picadoras de carne de margen para las casas de bolsa, y las casas de bolsa con fondos propios insuficientes son difíciles de mantener continuamente nuevos. aberturas Almacén.

El proceso de cálculo también incluye otros factores; para obtener más información, consulte el siguiente enlace del sitio web de la SEC

https://www.sec.gov/rules/sro/nscc-an/2018/34-82631.pdf

3. Desde el jueves, se rumorea en el mercado que Robinhood ha pedido prestado varios cientos de millones de dólares a los bancos para garantizar su buen funcionamiento. El viernes por la tarde se concluyó que Robinhood recaudó $ 1 mil millones de los inversores. De esto se puede ver que Robinhood realmente no tiene más remedio que involucrarse sin suspender el comercio de estas acciones populares. DTCC dijo que después del cierre del mercado el miércoles, el margen recaudado de las casas de bolsa aumentó de 26.000 millones de dólares a 33.500 millones de dólares.

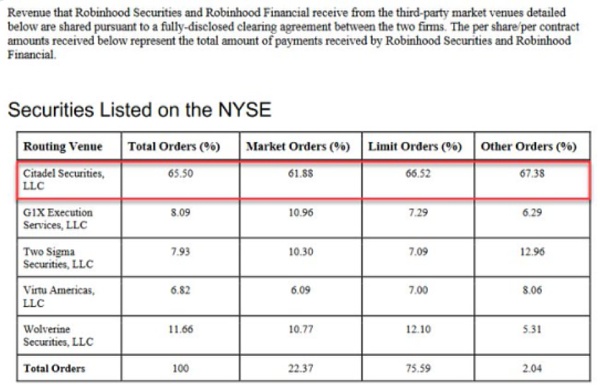

4. Escuché que los términos de servicio firmados por el corredor y el cliente estipulan claramente los términos de suspensión de transacciones bajo fluctuaciones tan violentas. No lo he leído yo mismo, así que no comentaré. De todos modos, los términos son docenas de páginas. de largo, y los abogados ya han enterrado los pozos. De hecho, para Robinhood, los inversores minoristas no son clientes reales, pero los fondos de cobertura como Citadel sí lo son. Los inversores minoristas son solo productos de Robinhood. Robinhood recauda dinero de los fondos de cobertura mediante la venta de datos de transacciones minoristas (flujo), mientras que los inversores minoristas obtienen transacciones sin comisiones. Es irónico decir que Robin Hood afirma permitir que los pobres participen en el mercado de capitales (tasa de tarifa cero y compra de acciones fraccionarias de acciones de alto precio), pero en realidad solo vende los datos de los pobres a los nobles, y los pobres realmente quieren derrocar a los viejos nobles en esta plataforma.

*Citadel es el mayor cliente de Robinhood

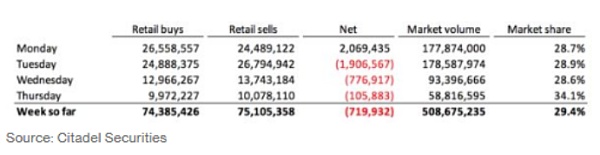

Pero lo más extraño es que según los datos vistos por Citadel, los inversores minoristas han estado net-short en GME desde el martes (también está net-short después del miércoles, pero no descarta que los inversores minoristas se vean obligados a cerrar sus posiciones y distorsionar los datos). Entonces, ¿cuánto están haciendo realmente los inversores minoristas como locos?

5. Algunas personas dijeron que durante los 15 años de caída del mercado de valores en China, las acciones A no "desconectaron el cable de la red". ¿Por qué el miércoles es el día más feo en Wall Street? Parafraseando el dicho nacional, esto se llama "diferentes condiciones nacionales, diferentes leyes y reglamentos". Esta configuración de margen también se resume después de que el mercado de capitales de EE. UU. sufriera una pérdida de sangre en 2008, y es razonable. Si los "clientes" de Robinhood fueran instituciones, se estima que las instituciones se habrían preocupado por los problemas de las hipotecas y se habrían apresurado a retirarse de la plataforma, al igual que Lehman en ese momento. Esto conducirá a riesgos sistémicos, y en China es responsabilidad del gobierno. Además, si la promesa de acciones de acciones A cayó por debajo de la línea de liquidación en 2018 y la posición no se liquidó, ¿no está también protegiendo los intereses de los ricos disfrazados? Se trata de mover ladrillos, así que no te lo pienses tanto.

Título original: Talking about the racionality of Robinhood suspending GME trading

Tags:

Se cree que el rápido desarrollo de Polkadot en 2020 es obvio para todos en la industria de la cadena de bloques.

En diciembre de 2020, Huobi lanzó oficialmente la cadena ecológica Heco. Desde el punto de vista del rendimiento, el TPS de Heco puede alcanzar más de 500.

Para comprender el mecanismo continuo de minería de liquidez caliente, primero debemos comprender qué es DeFi. ¿Qué es la minería de liquidez DeFi? DeFi, Decentralized Finance en inglés, es decir.

El miércoles, algunas casas de bolsa representadas por Robinhood "desconectaron el cable de la red" y detuvieron la autoridad comercial de los inversores minoristas para abrir nuevas posiciones (pueden cerrarse). Este.

Analice palabra por palabra para comprender el libro blanco del protocolo de activos sintéticos DeFi Synthetix.Only1 lanzará la versión beta de la aplicación Only1 NFT el 30 de septiembre: El 12 de septiembre.

Golden Finance Blockchain News, 31 de enero Un buen informe de auditoría sobre proyectos de encriptación puede permitir a los clientes descubrir problemas potenciales y ayudarlos a resolverlos y, finalmente.

El artículo es una contribución de Biquan Beiming, columnista de Jinse Finance and Economics, y sus comentarios solo representan sus puntos de vista personales.