BTC/USD-2.22%

BTC/USD-2.22% ETH/USD-3.26%

ETH/USD-3.26% LTC/USD-2.4%

LTC/USD-2.4% DOT/USD-3.53%

DOT/USD-3.53% ADA/USD-3.2%

ADA/USD-3.2% SOL/USD-3.14%

SOL/USD-3.14% XRP/USD-2.16%

XRP/USD-2.16% DOGE/US-4.56%

DOGE/US-4.56%El dinero es una estructura social y legal basada en la confianza, pero ahora, el concepto de dinero ha evolucionado.

En 1914, la Reserva Federal emitió papel moneda por primera vez, marcando el comienzo de una nueva era monetaria.

Ahora, la gente está comenzando a arbitrar una nueva forma de moneda del banco central, que es completamente diferente del efectivo físico, y es la moneda digital del banco central.

La clave del éxito de una "moneda" es si puede considerarse una herramienta segura, estable y confiable:

El efectivo, los depósitos del banco central y, potencialmente, las monedas digitales del banco central son pasivos del banco central;

Los fondos en la cuenta bancaria son pasivos de bancos comerciales;

El saldo de una tarjeta minorista de valor almacenado es responsabilidad del emisor.

Pero la mayoría de la gente no piensa en el dinero como un pasivo y una obligación de un banco u otra entidad. Lo que le importa a la gente no son los detalles de "cómo se registra el dinero en un libro mayor", sino si el "dinero" se puede usar de forma segura y confiable Transacciones de compra hoy y mañana. En esta etapa, la gran mayoría de las personas cree que la moneda puede mantener su valor total, que los fondos dentro del banco están seguros y que la empresa honrará el crédito comercial; desde esta perspectiva, la moneda digital del banco central puede proporcionar un seguro y forma de moneda alternativa fiable.

El interés de la Reserva Federal en las monedas digitales ha aumentado significativamente en los últimos años, con el lanzamiento de monedas estables globales, gigantes tecnológicos que ingresan al mercado de pagos y algunos países que lanzan prototipos de monedas digitales de bancos centrales. Especialmente durante la epidemia de COVID-19, la Reserva Federal descubrió que el mercado tradicional de pagos minoristas era ineficiente e incapaz de completar la tarea de asignar fondos de estímulo económico, mientras que las ventajas de la moneda digital se hicieron cada vez más obvias.

La Reserva Federal cree que si Estados Unidos está decidido a apoyar una "CBDC de propósito general", se deben cumplir cinco requisitos previos necesarios:

1. Objetivos políticos claros

2. Amplia gama de partes interesadas

3. Marco legal sólido

4. Fuerte soporte técnico

5. Perfecta preparación del mercado

A continuación, permita que Mr. Planet (WeChat: o-daily) y todos comprendan en profundidad cómo la Reserva Federal considera estos cinco requisitos previos.

Citar los elementos básicos de la moneda digital del banco central es entender cuál es el propósito de emitir la moneda digital del banco central. incluir:

* ¿Dónde se puede usar la moneda digital del banco central?

* ¿Cómo se debe usar la moneda digital del banco central?

* ¿Qué valor potencial puede proporcionar la moneda digital del banco central?

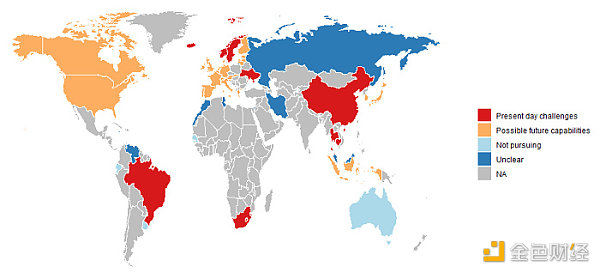

Los intereses de investigación y experimentación de los bancos centrales en varios países también son muy diferentes, divididos principalmente en dos actitudes:

* Algunos bancos centrales esperan utilizar la moneda digital del banco central para hacer frente al ajuste actual de la moneda;

* Algunos bancos centrales esperan usar la moneda digital del banco central para explorar futuras capacidades de pago.

Para Estados Unidos, cualesquiera que sean los objetivos específicos de una moneda digital del banco central, debe ser coherente con el objetivo a largo plazo de la Fed de proporcionar un sistema de pago seguro y eficiente, así como con cuestiones monetarias y financieras.

Se transfirieron más de 80 millones de USDT a direcciones desconocidas: según los datos de Whale Alert, se transfirieron 80 086 452 USDT de direcciones desconocidas a direcciones desconocidas, y el hash de la transacción fue 0x9ea1eede003d45c1f33c2ec736a0089d778401b87a41274ebc0aefbf8975bee4. [2020/9/28]

Establecer una moneda digital del banco central requerirá aportes, participación y apoyo de muchas partes interesadas, tanto públicas como privadas, y aunque es poco probable que satisfaga a todos, al menos requerirá un consenso sobre la inclusión y la universalidad. Según la Reserva Federal, las partes interesadas clave de una moneda digital del banco central incluyen:

Agencias gubernamentales

Usuario final

Institución Financiera

Proveedor de servicios técnicos

Proveedor de infraestructura

Academia

Organización de Desarrollo de Estándares

Teniendo en cuenta los diversos intereses involucrados y la necesidad de tomar muchas decisiones complejas en términos de diseño del sistema y desarrollo ecológico, la moneda digital del banco central puede tardar mucho en obtener un amplio apoyo de todas las partes interesadas en los Estados Unidos. Entonces, ¿qué papel deben desempeñar estas partes interesadas clave en una moneda digital del banco central?

Agencias gubernamentales: el papel del apoyo del gobierno será fundamental para facilitar los cambios legales y sociales necesarios para introducir una CBDC, y los poderes legislativo y ejecutivo del gobierno deberán tomar decisiones importantes que afectan el diseño y la implementación de una CBDC, como :

Acordar la autoridad de la Reserva Federal para emitir una moneda digital de propósito general del banco central

Regular la relación entre el banco central y el público

Explore posibles cambios legislativos

Aclarar el derecho contractual, los derechos de privacidad y la protección del consumidor, incluidas las cuestiones relacionadas con la fiscalidad, el gasto público, la falsificación y el fraude, la lucha contra el blanqueo de capitales y la ciberseguridad.

Usuarios finales - En el proceso de diseño y prueba de la moneda digital del banco central, se deben considerar usuarios finales de diferentes edades, ubicaciones geográficas, hábitos de pago y conocimientos financieros, y se debe enfocar los siguientes tres temas:

¿Cómo utilizan las personas las monedas digitales del banco central a través de tarjetas inteligentes, teléfonos inteligentes, huellas dactilares, escaneos de iris u otros medios?

¿Por qué los usuarios finales deberían elegir la moneda digital del banco central en lugar de otros métodos de pago?

¿Cuánta responsabilidad tiene el usuario final al considerar las compensaciones que pueden ser necesarias para proteger a los consumidores y distribuir las pérdidas?

La Fed también necesitaría trabajar con individuos y empresas, y consultar con grupos de consumidores, organizaciones comunitarias y asociaciones comerciales, para obtener información sobre los casos prácticos de uso de las monedas digitales del banco central.

Instituciones financieras: la introducción de una moneda digital del banco central podría conducir a cambios significativos en la estructura y la dinámica del mercado, posiblemente incluso afectando los depósitos de los bancos comerciales, el crédito bancario y el sistema financiero en general. Por supuesto, todo esto depende de las características de la moneda digital del banco central y de cómo se implemente, si se emite de manera razonable, puede haber poca o ninguna interferencia con los bancos. Las instituciones financieras, ya sean bancos de políticas, bancos comunitarios, bancos de Internet u otros tipos de empresas financieras no bancarias, deben informar a los responsables de la formulación de políticas sobre sus posibles impactos, beneficios, precauciones y requisitos de políticas.

Proveedores de tecnología e infraestructura: las empresas de tecnología e infraestructura desempeñan un papel importante en el mercado actual, y una posible moneda digital del banco central podría tomar muchas formas diferentes, con la introducción de tecnología digital en monedas fiduciarias que probablemente acelere la "nueva tecnología e infraestructura avanzada". proveedores”, incluidas grandes empresas de tecnología y empresas fintech, exploran las áreas de pago y otros servicios financieros, y luego resuelven de manera efectiva los problemas del diseño de la moneda digital del banco central, la interoperabilidad, la estructura del mercado y la tasa de adopción del mercado.

Otras partes interesadas: otras partes interesadas incluyen instituciones académicas, grupos de expertos, organizaciones de estándares y la comunidad internacional, que pueden proporcionar información y apoyo para las monedas digitales del banco central: las instituciones académicas y los grupos de expertos pueden brindar orientación para la toma de decisiones, y las organizaciones de estándares pueden definir la terminología. desarrollar taxonomías y crear especificaciones y estándares para respaldar el ecosistema más amplio.

El papel principal de la Fed en el sistema financiero de EE. UU. es salvaguardar la confianza pública en el dinero, por lo que un requisito previo clave para emitir una moneda digital del banco central es tener un marco legal sólido que permita que las monedas digitales del banco central de propósito general y los usuarios del mercado más amplio sean seguro de que se utilizan para transferir valor Las herramientas son sólidas, confiables, fluidas y seguras, con reglas y protecciones de pago claras. Cualquier fisura debilitará la confianza del público en la moneda digital del banco central. La clave para establecer un marco legal tan sólido debe determinar los siguientes aspectos:

Aclarar la autorización legal, por ejemplo, si la emisión de una moneda digital de propósito general del banco central es consistente con el mandato, las funciones y los poderes de la Reserva Federal en la ley del banco central (es decir, la Ley de la Reserva Federal (FRA)).

Estado de curso legal, dejando en claro que toda moneda emitida por la Reserva Federal es un medio de pago válido y legal para liquidar la "deuda" de los acreedores.

Cumplir con las normas contra el lavado de dinero, combatir el financiamiento del terrorismo y abordar la evasión de sanciones, reduciendo el riesgo de que las monedas digitales del banco central se utilicen para actividades ilícitas.

Privacidad y Protección de Datos Personales.

Funciones y responsabilidades legales: Es posible que los bancos centrales deban asumir funciones y responsabilidades relacionadas con el público.

La tecnología afectará parcialmente el diseño y la función de la moneda digital. En algunos casos, los requisitos comerciales y operativos basados en el diseño específico de la moneda digital del banco central pueden requerir el desarrollo de nuevas tecnologías, como la necesidad de aumentar la capacidad de procesamiento de transacciones de moneda digital del banco central. De acuerdo con el crecimiento de la escala económica, para cumplir con las transacciones fuera de línea, admitir hardware seguro, etc., se requiere mucho trabajo de evaluación y desarrollo técnico en los tres aspectos centrales de la integridad del sistema, la solidez operativa y la resiliencia operativa.

A continuación se analizan en detalle tres aspectos clave de la tecnología subyacente de la moneda digital del banco central:

Integridad del sistema: la moneda digital del banco central debe poder funcionar según lo previsto sin compromisos y libre de manipulaciones no autorizadas, lo que incluye principalmente:

Capacidad para proporcionar transferencias de activos seguras y eficientes

Mantenimiento preciso de registros, medidas eficaces contra la falsificación y sólidas capacidades de detección de fraude

Capacidad para administrar y prevenir el acceso, uso, destrucción, modificación o destrucción no autorizados para proporcionar confidencialidad, integridad y disponibilidad del sistema

Aplique con cuidado fuertes controles de seguridad de la información para proteger los activos de información

Robustez operativa: la moneda digital del banco central debe tener la capacidad de operar de manera correcta y confiable en una variedad de condiciones operativas, que incluyen principalmente:

Ofrece liquidación instantánea y disponibilidad continua 24/7

Proporcionar tecnología flexible y adaptable para que los arreglos se puedan cambiar según sea necesario

Debe prestarse plena atención a la solidez del ecosistema, no solo a la solidez del operador.

Flexibilidad operativa: la moneda digital del banco central debe tener la capacidad de resistir, absorber y desvanecerse, incluyendo principalmente:

* Si se requiere una conexión a Internet, tenga en cuenta el impacto potencial de las interrupciones de la conexión

* Abordar la resiliencia operativa desde la perspectiva de las personas, la información, los sistemas, los procesos y las instalaciones

* Considere la resiliencia de extremo a extremo

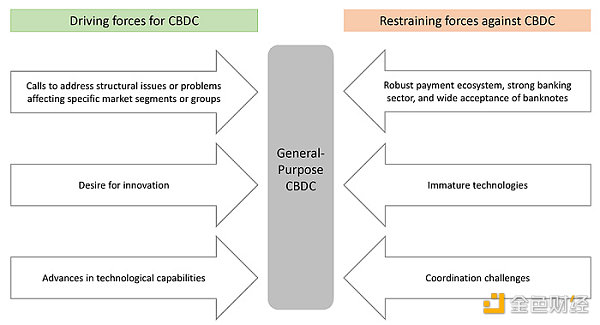

El mejor momento para introducir una moneda digital del banco central es cuando el mercado está listo: los usuarios finales están dispuestos a adoptarla (capa de demanda) y el ecosistema puede respaldarla fácilmente (lado de la oferta). Evaluar la preparación del mercado a menudo requiere una comprensión de las condiciones que pueden respaldar o facilitar la adopción de una moneda digital del banco central, y si los componentes del sistema están listos y coordinados de manera efectiva. Si bien los tiempos de preparación del mercado a menudo son imposibles de predecir con precisión, se pueden usar encuestas, entrevistas, pruebas, etc. para comprender cómo está progresando el mercado. La siguiente figura muestra varios aspectos de la fuerza motriz y la resistencia del mercado de divisas digitales del banco central, que pueden utilizarse como indicador de evaluación de referencia:

Emitir una moneda digital del banco central en los Estados Unidos no es una tarea fácil y se deben considerar muchos factores.

Los objetivos de política claros son clave para guiar el diseño de las monedas digitales del banco central, mientras que se requiere obtener el apoyo de una amplia gama de partes interesadas para lograr los cambios sociales y legales necesarios para mejorar la percepción de la sociedad sobre el dinero y la forma en que las personas usan las monedas digitales. No solo eso, un marco legal sólido debe proporcionar una base para la emisión, distribución, uso y destrucción de la moneda digital del banco central, basándose en un soporte técnico estable para garantizar su seguridad y eficiencia. Al final, el mercado debe estar preparado para la aceptación generalizada y la adopción de una moneda digital del banco central. Todos estos requisitos previos están realmente interconectados, pero llevará mucho tiempo lograr cada uno de ellos.

Como dijo recientemente el presidente de la Reserva Federal, Jerome Powell, sobre las monedas digitales del banco central, "las monedas digitales del banco central todavía tienen mucho trabajo por hacer".

Este artículo es del sitio web oficial de la Reserva Federal federalreserve, el autor original: Jess Cheng, Angela N Lawson, Paul Wong

Traductor para Odaily Planet Daily | Moni

Tags:

Según las noticias de la comunidad china de dYdX, después de 7 meses de investigación y desarrollo.

The Block ha analizado el estado de los ingresos de los principales protocolos en el mercado financiero descentralizado.En general, muchos protocolos DeFi han obtenido con éxito ingresos considerables. Sin embargo.

Este artículo fue publicado por primera vez en Jinse Finance por Maxwell, un reportero de Jinse Finance, el 25 de febrero. Recientemente.

El dinero es una estructura social y legal basada en la confianza, pero ahora, el concepto de dinero ha evolucionado.En 1914, la Reserva Federal emitió papel moneda por primera vez.

Nota del editor: este artículo es la traducción al chino del ensayo “Sobre los orígenes del dinero” publicado en 1892 por Carl Menger, el patriarca de la Escuela Austriaca.

El artículo es una contribución del análisis de blockchain de Niu Qi.

Ilustración de Dogecoin: ¿Cómo hacen frente los intercambios a la transformación del paradigma de las inversiones cifradas?Para los intercambios de criptomonedas.