BTC/USD-2.22%

BTC/USD-2.22% ETH/USD-3.26%

ETH/USD-3.26% LTC/USD-2.4%

LTC/USD-2.4% DOT/USD-3.53%

DOT/USD-3.53% ADA/USD-3.2%

ADA/USD-3.2% SOL/USD-3.14%

SOL/USD-3.14% XRP/USD-2.16%

XRP/USD-2.16% DOGE/US-4.56%

DOGE/US-4.56%Hoy en día, a más y más jóvenes no les gusta utilizar los servicios proporcionados por las instituciones financieras tradicionales, como los bancos, mientras que los productos de préstamo de los intercambios de criptomonedas como KuCoin y Huobi tienen más probabilidades de ser favorecidos por los jóvenes. Para aquellos inversionistas en criptomonedas más maduros, si pueden obtener ingresos adicionales por intereses mientras disfrutan de ganancias de capital potenciales al tener activos encriptados, su interés en mantener activos encriptados también será más fuerte.

Si el tiempo se retrotrae a hace dos años, creo que nadie podría haber predicho un crecimiento tan grande en el mercado de DeFi.

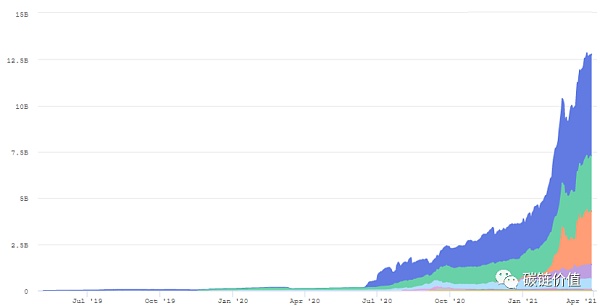

En 2019, el volumen total de bloqueo de DeFi fue de solo 2 millones de dólares estadounidenses en ese momento, pero ahora ha superado los 65 mil millones de dólares estadounidenses, logrando una tasa de crecimiento de hasta 10 000 veces; en 2021, la industria financiera descentralizada marcará el comienzo en el crecimiento explosivo de NFT nuevamente Se ha descubierto que DeFi es cada vez más relevante para los casos de uso práctico del mundo real. Además de NFT, hay otro caso de uso en el mundo de las criptomonedas que "encaja perfectamente" con los mercados tradicionales: los préstamos financieros.

En términos simples, el mercado de préstamos descentralizados es un sistema de red basado en contratos inteligentes, donde los titulares de criptomonedas pueden prestar sus activos/tokens en cadena a otros para obtener ganancias. De hecho, el crecimiento explosivo en este campo está casi sincronizado con la tendencia de desarrollo del mercado DeFi. Todos comenzaron en junio de 2020 y luego continuaron aumentando, como se muestra en la siguiente figura:

El 30 de marzo, el volumen total de préstamos del mercado de préstamos descentralizados alcanzó un récord de 13 010 millones de dólares EE.UU. Entre ellos, Compound es actualmente el acuerdo DeFi más grande para préstamos, con un volumen total de préstamos de más de 5500 millones de dólares EE.UU., lo que representa aproximadamente el monto total de todo el mercado de préstamos descentralizados 43.2% Además, la competencia entre acuerdos de préstamos nuevos y antiguos como Maker, Venus y Aave se ha vuelto cada vez más feroz. Solo en el último año, la cantidad de plataformas de préstamo descentralizadas ha aumentado de 2 a 10; no hay duda de que el mercado de préstamos criptográficos se está calentando.

Director Jurídico de Coinbase: La ley no obligará a los mineros ni a ninguna otra persona a monitorear o revisar transacciones: El 5 de septiembre, el Director Jurídico de Coinbase, paulgrewal.eth, tuiteó que creo que la ley (EE. UU.) es muy clara: nada obligará a nadie más en mineros, estacas o abogados para monitorear o censurar transacciones.

La ley establece que no puede "transaccionar" con personas sancionadas y debe "bloquear" propiedad "propiedad" o "controlada" por estadounidenses, pero no se refiere a la forma en que se generan bloqueos en la planta baja, "facilitados" por mineros o otros Solo registros de transacciones. [2022/9/5 13:08:58]

Si se refiere a la trayectoria del brote de DeFi, no es imposible que el mercado de préstamos encriptados alcance el nivel de cientos de miles de millones de dólares en el futuro. En cuanto al sector financiero tradicional, se espera que el mercado global de préstamos crezca de US$6.036,370 millones en 2020 a US$6.932,290 millones en 2021, con una tasa de crecimiento anual del 14,8%. Por el contrario, el mercado de préstamos encriptados es todavía relativamente pequeño, junto con las restricciones financieras tradicionales, como barreras geográficas, altos costos de transacción y restricciones de liquidez, se puede decir que el mercado de préstamos encriptados contiene enormes oportunidades y potencial de mercado.

De hecho, no es casualidad que el mercado de préstamos criptográficos se haya disparado desde 2020. Desde la perspectiva del entorno del mercado, a medida que el mercado de criptomonedas dominado por Bitcoin ha emergido gradualmente del declive y ha seguido aumentando desde mediados del año pasado, cada vez más inversores han comenzado a intentar explorar más formas de ingresos (después de todo, bajo la política de tasa de interés cero de la Reserva Federal Bajo las circunstancias, difícilmente puede obtener muchos ingresos adicionales depositando su dinero en un banco tradicional). Además, los productos de préstamo están muy maduros en el campo financiero tradicional, por lo que son más fáciles de aceptar por los usuarios, e incluso pueden atraer a un grupo de usuarios financieros tradicionales al mercado de cifrado.

Pero en esta etapa, la gran mayoría de los usuarios seguirán almacenando sus criptomonedas en los intercambios, pero este método no generará interés Con el aumento de capital en el mercado de criptomonedas hoy en día, ya sea un usuario individual o los usuarios institucionales se están dando cuenta de que sus Los depósitos de criptomonedas en los intercambios pueden ser una excelente fuente de garantía y, como titulares de criptomonedas, obviamente quieren obtener más ingresos mientras conservan sus monedas, para poder usar sus acciones para prestar y obtener más a cambio. Por otro lado, como dijo el CEO de KuCoin, Johnny LYU, en un entorno de mercado alcista, muchos usuarios están más dispuestos a pedir prestados activos para aumentar su índice de apalancamiento con el fin de aumentar sus ingresos de inversión, a fin de obtener mayores rendimientos, lo que en realidad aumenta el demanda en el mercado de préstamos criptográficos.

Huobi Global eliminará CRE/HT y otros pares comerciales a las 16:00 el 29 de enero: según el anuncio oficial, Huobi Global eliminará los siguientes pares comerciales a las 16:00 el 29 de enero de 2021: CRE/HT, DGB/ETH , EM/HT, HIT/ETH, LET/ETH. [2021/1/28 14:13:16]

La lógica de los préstamos encriptados es similar a la de los préstamos prendarios de capital, con alta liquidez de activos y fácil realización. Para los prestatarios, la cantidad de préstamos de crédito es limitada, el proceso de préstamos hipotecarios y préstamos para automóviles es complicado, y el costo económico y el costo de tiempo son altos. La moneda digital se puede transferir a la cuenta en unos diez minutos según el proceso.Una de sus mayores ventajas es que se puede realizar rápidamente después de cerrar la posición, a diferencia de las garantías de préstamos tradicionales, que son menos eficientes. Para el lado de la plataforma, la mayor ventaja es la seguridad y la baja dificultad en el control de riesgos.

Debido a las bajas barreras de entrada, la mayor apertura y las tasas de interés determinadas por el mercado, los intercambios descentralizados tardaron poco tiempo en obtener una gran participación de mercado en el campo de los préstamos encriptados. Tomar una parte de este gran pastel obviamente ha despertado la "vigilancia" de los intercambios de criptomonedas centralizados.

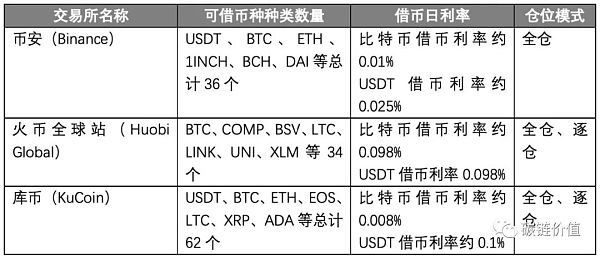

Desde el punto de vista actual, los principales intercambios, incluidos KuCoin, Binance y Huobi, también han comenzado a aumentar su participación en el mercado de préstamos criptográficos. Hagamos un breve resumen a continuación:

(Nota de valor de la cadena de carbono: el margen cruzado significa que todos los activos en la cuenta apalancada se pueden usar como garantía. Y cuando toma prestada una determinada moneda, puede pedir prestado sin ninguna moneda. En este modo de margen cruzado Bajo las circunstancias, cuanto más apalancado las monedas son en realidad más ventajosas. En el modo de margen aislado, el margen y las ganancias y pérdidas de cada posición se calculan por separado, y el riesgo y el rendimiento de cada posición son independientes. Si se liquida una posición, no afectará a otras posiciones en el cuenta apalancada Influencia Además, solo se seleccionaron dos monedas principales, BTC y USDT, para la comparación de la tasa de interés del préstamo).

De la comparación anterior, podemos ver que todas las plataformas principales han presentado el mercado de préstamos y los productos son similares. Sin embargo, algunos intercambios han introducido nuevas formas de jugar. En la actualidad, los productos de gestión patrimonial de las principales plataformas comerciales son similares a los productos de préstamos bancarios tradicionales, con un alto grado de centralización (similar a obtener márgenes de interés prestando mientras se cobran depósitos) y brindan a los usuarios tasas de interés centralizadas. KuCoin Exchange ha lanzado un producto de préstamo llamado "Interés de ganancia de monedas inactivas", que no solo ayuda a los usuarios a tomar prestados activos cifrados a través de la plataforma y usarlos para transacciones apalancadas, lo que amplifica los rendimientos de la inversión. También permite a los usuarios prestar sus activos cifrados inactivos para obtener ingresos. Entonces, en contraste, el "Interés de ganancia de moneda inactiva" de KuCoin es un producto de préstamo C2C que puede proporcionar a los usuarios tasas de interés orientadas al mercado. El prestatario y el prestamista pueden completar directamente el préstamo, y la plataforma no gana una diferencia de tasa de interés.

Por supuesto, las plataformas de préstamos centralizados también están introduciendo constantemente otras nuevas. Por ejemplo, después de lanzar la plataforma "Ganancia inactiva de monedas", KuCoin ha actualizado recientemente su función de "Préstamo inteligente" (como se muestra en la figura a continuación). Los usuarios solo necesitan configurar Parámetros relevantes, el sistema prestará a la mejor tasa de interés del mercado de acuerdo con las condiciones establecidas por el usuario de antemano. Si la mejor tasa de interés actual del mercado es inferior a su tasa de interés diaria mínima aceptable, el sistema prestará a la tasa de interés mínima aceptable orden pendiente de tipo de interés diario. Descubrirá que, en comparación con XXbao en otras plataformas, la función de "préstamo inteligente" de KuCoin no solo mejora la experiencia de prestar activos, sino que también mejora la tasa de utilización y la tasa de retorno de los fondos de los usuarios. Además, después de activar la función de "préstamo inteligente", también puede disfrutar de ingresos por intereses compuestos, que es un ingreso considerable para inversores con grandes fondos.

Como se mencionó en el artículo anterior, debido al reciente mercado alcista en el mercado del cifrado, más usuarios han optado por el comercio apalancado para aumentar sus ganancias, lo que ha aumentado considerablemente la demanda de los usuarios para pedir prestados activos, y también existen riesgos asociados con préstamo. En este sentido, muchos intercambios centralizados, incluidos Binance, Huobi y KuCoin, han adoptado un modelo similar a los préstamos hipotecarios. Los usuarios deben tener un margen suficiente al tomar prestados activos cifrados, y luego pueden asegurarse de que el prestamista pueda recuperar completamente su principal. e interés

Desde la perspectiva del préstamo activo, la cuota de mercado de las plataformas centralizadas es cercana al 90 %, mucho mayor que la de las plataformas descentralizadas. Se puede decir que los intercambios centralizados siguen siendo la fuerza principal en el mercado de préstamos encriptados.

Hay dos razones principales por las que los intercambios de criptomonedas centralizados pueden mantener su posición de liderazgo en el mercado de préstamos de criptomonedas:

Por un lado, es porque el control de riesgos es mejor. La plataforma de negociación descentralizada es anónima y no puede verificar la identidad real y el crédito de los usuarios. Junto con la alta volatilidad del mercado encriptado, es fácil aumentar el riesgo de capital de prestatarios Por el contrario, los intercambios centralizados tienen requisitos más estrictos sobre la gestión y el control de riesgos, y algunos intercambios incluso realizan una debida diligencia integral para reducir el riesgo de incumplimiento;

Por otro lado, los usuarios de plataformas de préstamos centralizados están más motivados por las necesidades comerciales, incluida la provisión de liquidez y el uso de apalancamiento. Por lo general, tienen requisitos de apalancamiento más altos, mientras que las actividades de préstamo en los intercambios descentralizados están impulsadas principalmente por la minería de liquidez y los tokens de gobernanza, y la mayoría de ellos no pueden proporcionar préstamos en moneda fiduciaria, por lo que los usuarios están menos dispuestos a endeudarse.

Hoy en día, a más y más jóvenes no les gusta utilizar los servicios proporcionados por las instituciones financieras tradicionales, como los bancos, mientras que los productos de préstamo de los intercambios de criptomonedas como KuCoin y Huobi tienen más probabilidades de ser favorecidos por los jóvenes. Para aquellos inversionistas en criptomonedas más maduros, si pueden obtener ingresos adicionales por intereses mientras disfrutan de ganancias de capital potenciales al tener activos encriptados, su interés en mantener activos encriptados también será más fuerte.

Sin duda, a medida que los servicios financieros lanzados por los intercambios de criptomonedas centralizados se vuelven cada vez más atractivos, se espera que más nuevos inversores ingresen a este campo. ¿Puede el mercado de préstamos encriptados realmente alcanzar cientos de miles de millones o incluso billones de dólares? Esperemos y veamos.

Autor: Noche Blanca

Editor: Suelo Negro

Tags:

En las últimas semanas, es posible que haya imaginado las razones detrás del alto valor de estas imágenes digitales. Los NFT son entidades únicas que no pueden ser reemplazadas por otras cosas. Estos tokens son una un.

Golden Finance Blockchain 7 de abril Noticias Creo que la aplicación más popular en el campo de la cadena de bloques en 2021 será NFT. Solo en febrero, las transacciones de NFT totalizaron $ 340 millones.

Madman escribe cada artículo de análisis con una actitud responsable, enfocada y sincera, con rasgos distintivos.

Hoy en día, a más y más jóvenes no les gusta utilizar los servicios proporcionados por las instituciones financieras tradicionales, como los bancos.

Estamos a solo tres meses de 2021, pero con el apoyo de nuestra comunidad, hemos alcanzado varios hitos. A continuación, echemos un vistazo a lo que sucedió en el primer trimestre. A partir del 1 de abril.

En el primer trimestre de 2021, el mercado de cifrado marcó el comienzo de un crecimiento explosivo. DeFi.

Block Dream Fund bajo Ouyi OKEx ha alcanzado una cooperación estratégica con Filecoin.