BTC/USD-2.22%

BTC/USD-2.22% ETH/USD-3.26%

ETH/USD-3.26% LTC/USD-2.4%

LTC/USD-2.4% DOT/USD-3.53%

DOT/USD-3.53% ADA/USD-3.2%

ADA/USD-3.2% SOL/USD-3.14%

SOL/USD-3.14% XRP/USD-2.16%

XRP/USD-2.16% DOGE/US-4.56%

DOGE/US-4.56%Riesgo simple con pura volatilidad implícita. Esto viene en forma de futuros negociables en el VIX, un instrumento común en los mercados tradicionales. Deribit está dando los primeros pasos en esta dirección con el lanzamiento de su propio índice de volatilidad de bitcoin DVOL, con el objetivo de lanzar futuros sobre el índice próximamente. Este índice utiliza la volatilidad implícita al vencimiento relevante para generar un número que da una medida de la volatilidad implícita anualizada de 30 días.

Mientras que en los mercados tradicionales, el VIX se conoce como el "indicador de miedo", cuando observamos la volatilidad implícita de Bitcoin, nos referimos a este índice de volatilidad como el "indicador de acción" o "indicador de miedo y codicia". A diferencia de la mayoría de los mercados tradicionales, las opciones de Bitcoin tienden a tener una inclinación positiva y los grandes movimientos a menudo se basan en expectativas alcistas y bajistas.

La volatilidad implícita de las opciones de bitcoin da una indicación del movimiento esperado de bitcoin. Las opciones son la información necesaria para calcular el VIX. Casi 9 de cada 10 transacciones en opciones de Bitcoin en el mundo se negocian en Deribit. Esto hace que sea necesario utilizar las opciones de Deribit para calcular un índice de volatilidad de Bitcoin significativo. El comercio de opciones para negociar la volatilidad (al operar con Vega) está entrelazado con otros componentes como Delta (exposición al movimiento del subyacente) y Theta (exposición al decaimiento del tiempo), entre otros. Los futuros de VIX no solo son una forma muy efectiva y fácil de negociar la volatilidad, sino que también abren nuevas estrategias comerciales, como más posibilidades realizadas frente a las estrategias de volatilidad implícita, cubriendo el riesgo de volatilidad de las opciones, la reversión de la tasa de volatilidad y las estrategias de impulso.

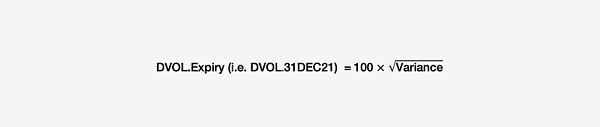

DVOL es volatilidad prospectiva. ¿Qué significa valor calculado? Ofrece una expectativa de volatilidad anualizada (con miras al futuro) de 30 días. Para tener una idea aproximada de la volatilidad diaria esperada de Bitcoin, simplemente divida ese valor por 20. Por ejemplo, DVOL = 90 da una volatilidad diaria esperada del 4,5 % (más precisamente, debe dividir DVOL por la raíz cuadrada de 365 para obtener una estimación de la volatilidad diaria esperada).

El índice de volatilidad de Bitcoin se calcula aproximadamente de la siguiente manera:

Elija las dos fechas de vencimiento más cercanas a los 30 días y en ambos extremos de los 30 días.

Los precios de las opciones se calculan utilizando la profundidad de compra y venta en el mercado. Si el margen de oferta/demanda es demasiado grande, vuelva a usar el precio de la transacción en el último minuto, si no está disponible, use el precio marcado hace 1 minuto.

Vee.Finance confirmó oficialmente: se robaron más de 35 millones de dólares estadounidenses en activos y las monedas estables no se vieron afectadas: el 21 de septiembre, según fuentes oficiales, el acuerdo de préstamo Vee.Finance publicó oficialmente una explicación sobre el ataque, el contenido es el siguiente : 20 de septiembre, el equipo de Vee.Finance notó varias transferencias anormales. Después de un seguimiento más detallado, se robaron un total de 8804,7 ETH y 213,93 BTC (valor total superior a 35 millones de dólares). La dirección del contrato de transacción de Vee.Finance atacada es: 0xd1F855ceF146D36CC5851E2139c54524420797f2. La dirección del atacante es: 0xeeeE458C3a5eaAfcFd68681D405FB55Ef80595BA.

Después de la investigación, el presunto atacante lanzó el ataque a través de la dirección anterior y obtuvo los activos robados de esta dirección. Para garantizar la seguridad de más activos de los usuarios, el equipo suspendió el contrato de la plataforma y suspendió las funciones de depósito y retiro. La parte de la moneda estable no se vio afectada por este ataque. Actualmente, según el monitoreo de direcciones, los atacantes no han realizado más transferencias o procesamiento de los activos robados. El equipo está trabajando arduamente para aclarar aún más los eventos del ataque y continuará intentando contactar a los atacantes para recuperar los activos. [2021/9/21 23:40:33]

Calcula la composición implícita de una opción. Si no hay suficiente información/las opciones no son lo suficientemente ajustadas para calcular bien, utilice la síntesis con precio de hace 1 minuto.

Descartar calls y puts de ITM. Descartar opciones con primas muy bajas.

Calcule la varianza para los vencimientos a corto y largo plazo utilizando el método de intercambio de varianza. Interpolar entre 2 fechas de vencimiento, sacando la raíz cuadrada.

Filtre los valores misceláneos, suavice el valor calculado y obtenga el resultado del cálculo exponencial.

Seleccione "Fecha de caducidad 1" como la fecha de caducidad más lejana que sea inferior o igual a 30 días desde la fecha de caducidad, y también la fecha de caducidad que sea superior a 1 hora desde el lanzamiento. Seleccione "Fecha de vencimiento 2" como la fecha de vencimiento más cercana que sea menor o igual a 30 días desde la fecha de vencimiento que también sea más de 1 hora desde el lanzamiento. Ignoramos las fechas de caducidad (y los instrumentos) recién lanzados con un tiempo desde el lanzamiento inferior a 1 hora [parámetro: IgnoreNewInstrument]. Esto es para permitir que el vencimiento/instrumento se liquide ya que el rango de compra y venta será más amplio y, por lo tanto, es posible que no refleje la verdadera volatilidad original. Para cada vencimiento, se calcula una "oferta profunda" y una "demanda profunda" para que tengamos en cuenta la profundidad y el volumen. Definimos de la siguiente manera.

USDT representa aproximadamente el 58,81 % de las transacciones de Bitcoin: Jinse Finance News, según los datos de cryptocompare, el estado actual de las transacciones de Bitcoin se clasifica según la moneda de la transacción, el primero es USDT, que representa el 58,81 %; el segundo es el dólar estadounidense, contable para el 11,71 %; el tercero es el yen japonés, que representa el 10,55 %; el cuarto es el won coreano, que representa el 3,8 %; el quinto es BUSD, que representa el 3,51 % [2020/11/22 21:38:20]

Nota: Todos los precios de las opciones utilizados son precios BTC, no USD.

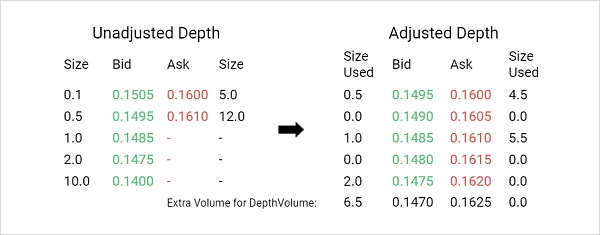

Retire solo 0,5 volúmenes [parámetro: RemoveVolume] del nivel superior de la profundidad. Si el nivel superior tiene solo 0,5 de volumen o menos, tome el siguiente nivel como el primer nivel. Se utilizan un total de 5 niveles [parámetro: DepthLevels], incluido el primer nivel. Esto se hace usando el precio del primer nivel y creando 4 niveles adicionales, cada uno creado 1 marca después del nivel anterior. Luego, el volumen del mercado se compara con estos niveles de precios (restando el volumen de 0,5 si no se elimina el primer nivel original) hasta que se alcance un tamaño de volumen acumulativo de 10 BTC [parámetro: DepthVolume]. Si el volumen total en estos niveles es inferior a 10 BTC, cree 1 nivel posterior más con el volumen restante, llevándolo a 10 BTC.

El precio medio ponderado por volumen se calcula en función de la profundidad convertida. Entonces, en el ejemplo anterior, obtienes:

Precio de compra profundo=(0.5×0.1495+0×0.1490+1×0.1485+0×0.1480+2×0.1475+6.5×0.1470)/10=0.147375, lo mismo es cierto para el precio de venta, precio de venta profundo=0.16055.

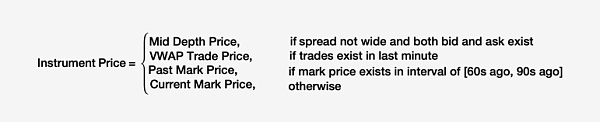

Si la diferencia de precio no es amplia y hay un precio de compra profundo y un precio de venta profundo distintos de cero, entonces el precio del instrumento = precio medio profundo = (precio de venta profundo - precio de compra profundo)/2. ¿Qué es formato ancho? Cuando el precio de compra de profundidad - el precio de compra de profundidad ≥ max(min(MaxSpreadBidRatio * DepthBid, MaxSpreadWidth), MinSpreadWidth), consulte el final del documento técnico para conocer los valores de parámetros predeterminados. Si es ancho, entonces usamos el precio de retroceso, como se muestra en la figura a continuación.

El precio de transacción VWAP es el precio promedio ponderado por volumen de todas las transacciones que ocurrieron en el instrumento en el último minuto. Si no hay transacción en el último minuto, usamos el precio de marca pasado. Observamos el precio de marca pasado más reciente, que es el intervalo [hace 60 segundos, hace 90 segundos]. Si por alguna razón los precios de marca anteriores no están disponibles dentro de ese rango, entonces recurrimos al precio de marca actual. Si el precio del instrumento es < 0,002 BTC [parámetro: PriceCutoff], descartamos el libro mayor de los cálculos posteriores. ¿Por qué descartamos libros mayores con primas muy bajas? En comparación con Vega, la granularidad de la información que poseen es mayor, lo que significa que pueden proporcionar una profundidad de mercado distorsionada y un espacio de fluctuación.

A continuación, queremos calcular el precio a plazo (precio sintético) para cada fecha de vencimiento. Usamos sintéticos implícitos en opciones donde hay al menos 2 strikes completos, donde tanto las opciones de compra como las de venta usan precios medios profundos. Calculamos abs (Call Mid Depth Price - Put Mid Depth Price) y seleccionamos el strike con el valor más bajo de StrikeMin=.

Si los valores de ejercicio múltiples son los más bajos, entonces calculamos el contrato a plazo implícito con cada valor de ejercicio y tomamos el promedio. Si no hay al menos 2 strikes [parámetro: MinFullStrikesForMarketSyn], donde tanto las opciones de compra como las de venta usan precios medios profundos, entonces el avance es igual al precio de marca sintética/futura pasada más cercana en el intervalo [hace 60 s, hace 90 s] para ese vencimiento fecha. Hay un factor adicional de seguridad, si no hay un precio sintético pasado para el intervalo, entonces usamos el precio sintético/futuro actual para esa fecha de vencimiento. Para cada fecha de vencimiento, tomamos el límite de ejercicio como el precio de ejercicio más cercano que es igual o inferior al precio a plazo para esa fecha de vencimiento. Si el precio de ejercicio de la opción de compra es menor que el precio de ejercicio al vencimiento y el precio de ejercicio de la opción de venta es mayor que el precio de ejercicio al vencimiento, descartamos todos los instrumentos. Por lo tanto, habrá 2 instrumentos en el punto de corte del ejercicio y, como máximo, un instrumento en los otros puntos del ejercicio.

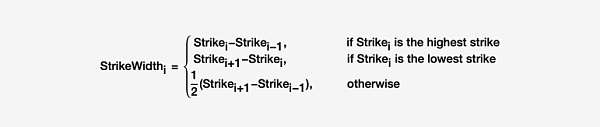

Observe la lista filtrada de golpes que contienen al menos 1 instrumento que no se ha soltado y, para cada golpe, calcule el ancho del golpe.

En el punto de corte de ejercicio, el precio de ejercicio es el promedio de los precios de los instrumentos de compra y venta. En otros lugares, el precio de ejercicio es el precio del instrumento no vendido en el momento del ejercicio.

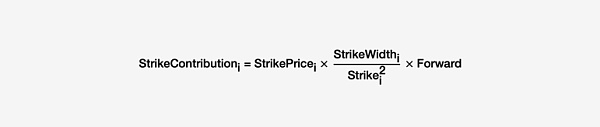

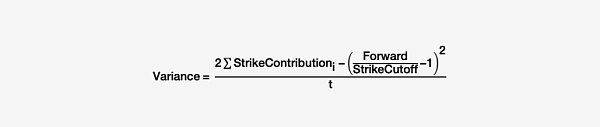

Usando la contribución del ejercicio, podemos calcular la varianza al vencimiento. t representa el tiempo de vencimiento de esta fecha de vencimiento, en años.

Tenga en cuenta que podemos obtener eficientemente el VIX para cualquier vencimiento al

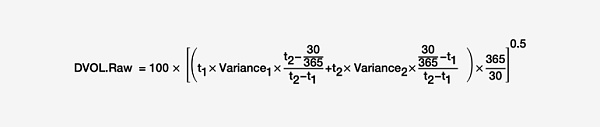

Ahora realizamos una interpolación ponderada en el tiempo en las 2 fechas de vencimiento elegidas para calcular un valor original.

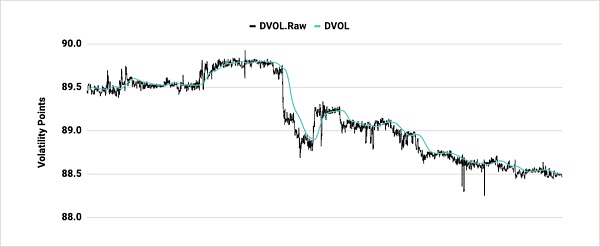

DVOL.Raw se calcula cada segundo y, al final, debemos filtrar el ruido y suavizar DVOL.Raw para obtener el valor final del exponente. Obtenemos el DVOL.IQM por segundo tomando la media del cuartil de los últimos 120 puntos [parámetro: DataPointsForSmoothing].

A continuación, calculamos la media móvil exponencial (EMA) [parámetro: EMAPeriod] de los últimos 120 puntos de DVOL.IQM para obtener el valor final del índice de volatilidad de Bitcoin DVOL.

Los parámetros descritos en este documento técnico son ejemplos y valores predeterminados. Sin embargo, estos parámetros pueden ser cambiados por Deribit. Los cambios de parámetros se anunciarán 48 horas antes de la implementación.

Autor de Deribit Insights

Traducción de Jeremy

Editor Eduardo

Tags:

Desde un punto de vista evolutivo, el tercer lugar deberían ser las aplicaciones descentralizadas. ¿Quién está detrás de Bitcoin y Ethereum? Según las estadísticas de Dune Analytics, al 21 de marzo.

La popularidad de NFT es visible a simple vista.

En el primer trimestre de 2021, el mercado de criptomonedas les dio a todos una respuesta feliz. Período: La tasa de retorno de Bitcoin es de alrededor del 100.

Riesgo simple con pura volatilidad implícita. Esto viene en forma de futuros negociables en el VIX.

Este artículo presentará cómo los miembros de la comunidad Ethereum se unieron para comprar el famoso NFT "x*y=k".

Mucha gente piensa que el mecanismo de prueba de trabajo (PoW) de Bitcoin es un "desperdicio de electricidad". Estoy tratando de explicarles: de hecho, todo es energía.

El fundador de BitMEX, la bolsa de derivados líder en la industria de las criptomonedas, ha decidido sucumbir al puño de hierro de los Estados Unidos.Según Bloomberg News el 7 de abril.